Alphavalue/DIVACONS | En 2023, dentro de la cobertura de AlphaValue, las 20 mayores capitalizaciones tienen un valor de 3,9 tn€, es decir, el 32% de la capitalización de las 552 compañías que cubrimos.

En 2019, las 20 mayores capitalizaciones representaban el 38% del total de nuestra cobertura. Una caída inesperada desde hace cuatro años a la actualidad.

Entrando en detalle, destacar la caída de la capitalización entre 2019 y 2023 de cuatro acciones, a saber: BP (Vender, objetivo 463 libras) (pero no comparables como Total Energies (Reducir, objetivo 55,9 euros) y Shell (Reducir, objetivo 2.592 libras) (miembro de nuestra cartera modelo)), Airbus (Añadir, objetivo 145 euros) (miembro de nuestra cartera modelo), GSK (Añadir, objetivo 1.909 libras) (pero no AstraZeneca (Añadir, objetivo 13.141 libras) (miembro de nuestra cartera Buy & Hold)) y Diageo (Añadir, objetivo 4.205 libras) (miembro de nuestra cartera Buy & Hold) (pero no AB Inbev (Añadir, objetivo 74,6 euros)).

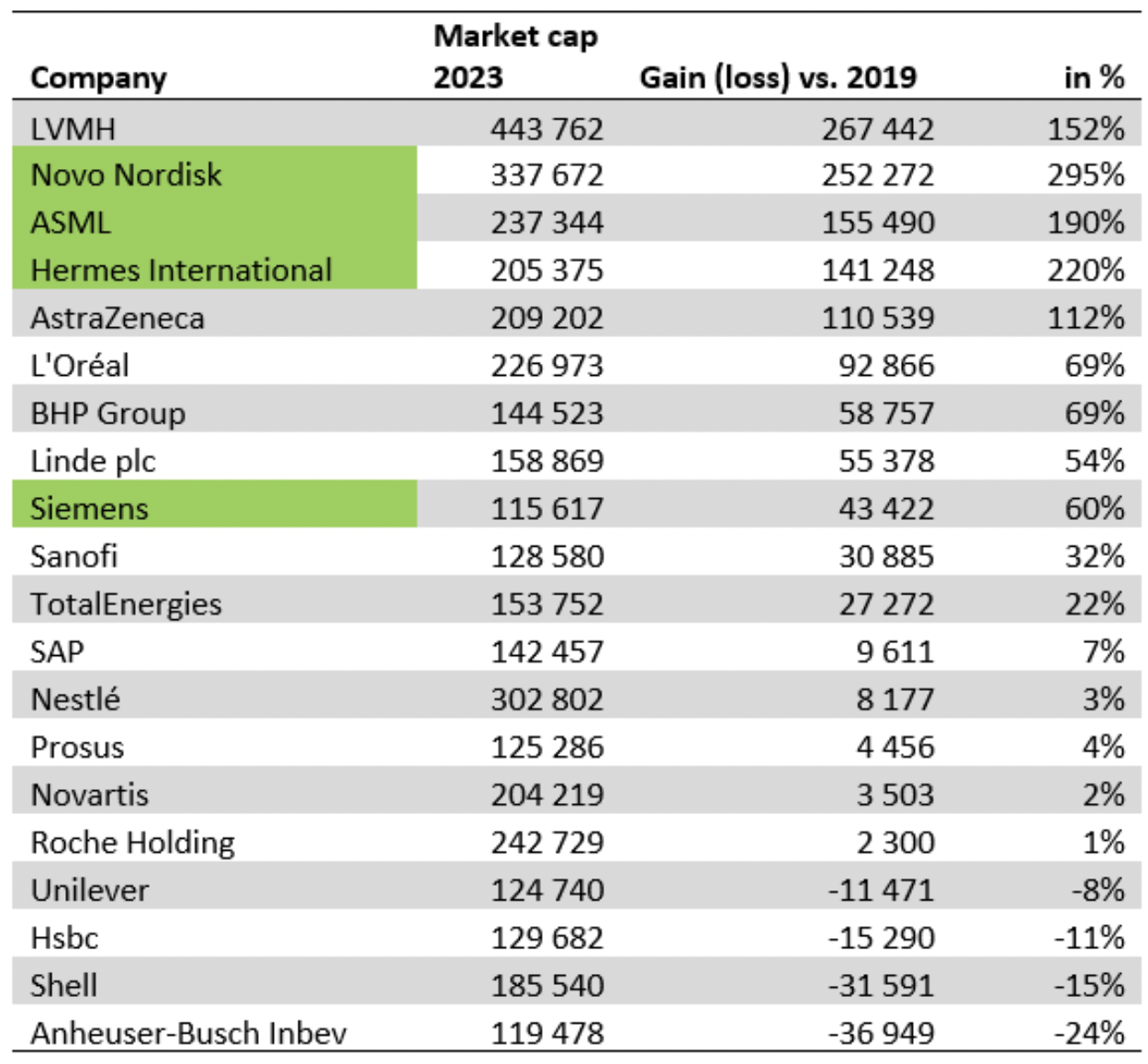

La siguiente tabla proporciona un resumen interesante de quiénes llegaron recientemente al top 20 (en verde). La tabla clasifica las acciones según la subida absoluta en cuanto a capitalización durante 2019-2023.

La contribución de los cuatro primeros grupos a este top 20 es absolutamente asombrosa, comenzando por el hecho de que tres de cuatro no estaban en esa tabla hace tan solo cuatro años. Claramente, mucho depende del lujo francés, pero también de dos extraordinarios bólidos: ASML (Añadir, objetivo 707 euros) (miembro de nuestra cartera Buy & Hold) y Novo Nordisk (Vender, objetivo 944 coronas danesas) (miembro de nuestra cartera Buy & Hold).

También es interesante mencionar que las acciones bajo bandera británica perdieron cerro en general (Unilever (Reducir, objetivo 4.288 libras), HSBC (Añadir, objetivo 703 libras), Shell, además de GSK, Diageo y BP, que ya no están en este selecto club de las mayores 20 capitalizaciones). Lo mismo ocurre con las acciones suizas, que anteriormente eran “participantes” sólidos como una roca en tales jerarquías.

A grandes rasgos hay que señalar que las historias de éxito de los últimos cuatro años tienen un marcado acento chino. Sin embargo, esto no es aplicable a las farmas.

La concentración del riesgo debe medirse a este respecto: expectativas chinas infladas.