Sebastian Zank (Scope Ratings) | Aunque es probable que las nuevas coberturas se cierren a niveles de precios inferiores a los del año pasado, el impacto favorable de las posiciones cerradas será probablemente sustancial para los beneficios de las compañías con posiciones significativas cubiertas, al menos, hasta 2024.

Lo que es bueno para los beneficios y la calidad crediticia de las empresas de utilities en cuestión es perjudicial para los compradores de la electricidad generada – por ejemplo, los comerciantes y, en última instancia, los consumidores industriales, comerciales y privados – que tendrán que soportar el coste de los precios elevados durante un período prolongado.

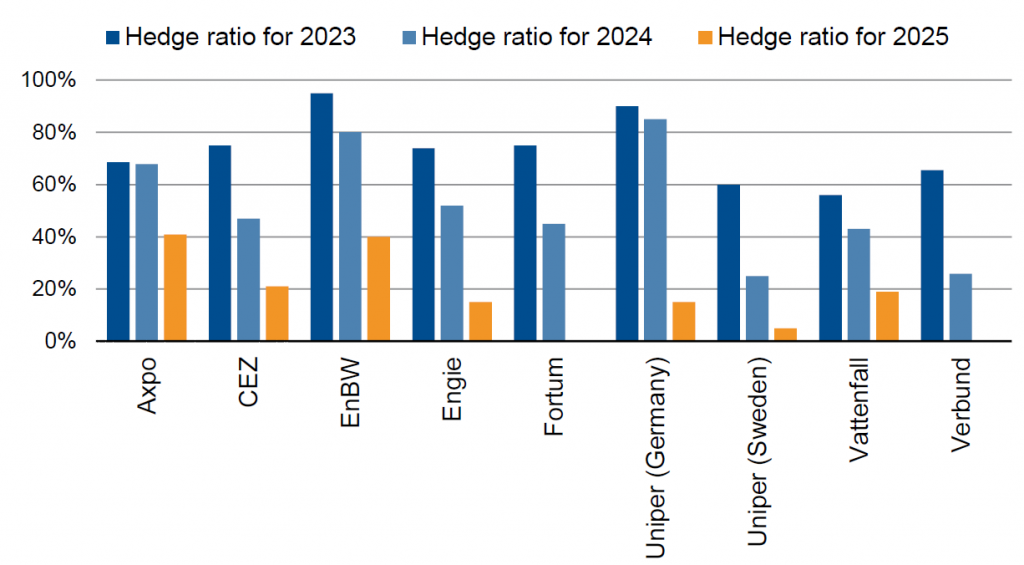

Durante la crisis de los precios de la energía del año pasado, las empresas de utilities redujeron sus coberturas en los mercados de futuros, en los que tuvieron que aportar grandes cantidades de efectivo como garantía. Sin embargo, sus volúmenes cubiertos para 2023, 2024 y 2025 siguen siendo significativos. Algunos de los mayores productores europeos de energía, como CEZ Group, Engie, Fortum, Vattenfall y Verbund, habían cubierto el 60% o más de los volúmenes de generación de electricidad para el año en curso (véase el gráfico 1) a finales de 2022.

Gráfico 1: Ratios de cobertura de los volúmenes de generación pura y simple de las principales empresas europeas de utilities

Fuente: informes de empresas, Scope

La bajada de los precios al contado podría dar a los consumidores una falsa sensación de seguridad

Suponemos que muchas más empresas eléctricas tienen niveles similares de cobertura, aunque algunas grandes como Eléctricité de France, Enel e Iberdrola ya no revelan esa información. Las compañías eléctricas suelen cubrir una gran parte de sus previsiones de generación en horizontes temporales de uno a tres años. Venden la mayor parte de la electricidad que generan por adelantado en los mercados de futuros y/o OTC para controlar el flujo de caja en medio de precios de mercado a menudo volátiles, así como para cubrir el riesgo del mercado de materias primas.

En consecuencia, el reciente descenso de los precios de la electricidad en el mercado al contado y los precios probables de las nuevas coberturas son engañosos en la medida en que sugieren un alivio inmediato para los consumidores de electricidad. Los consumidores deben tener cuidado y no pensar que lo peor de la inflación energética ya ha pasado.

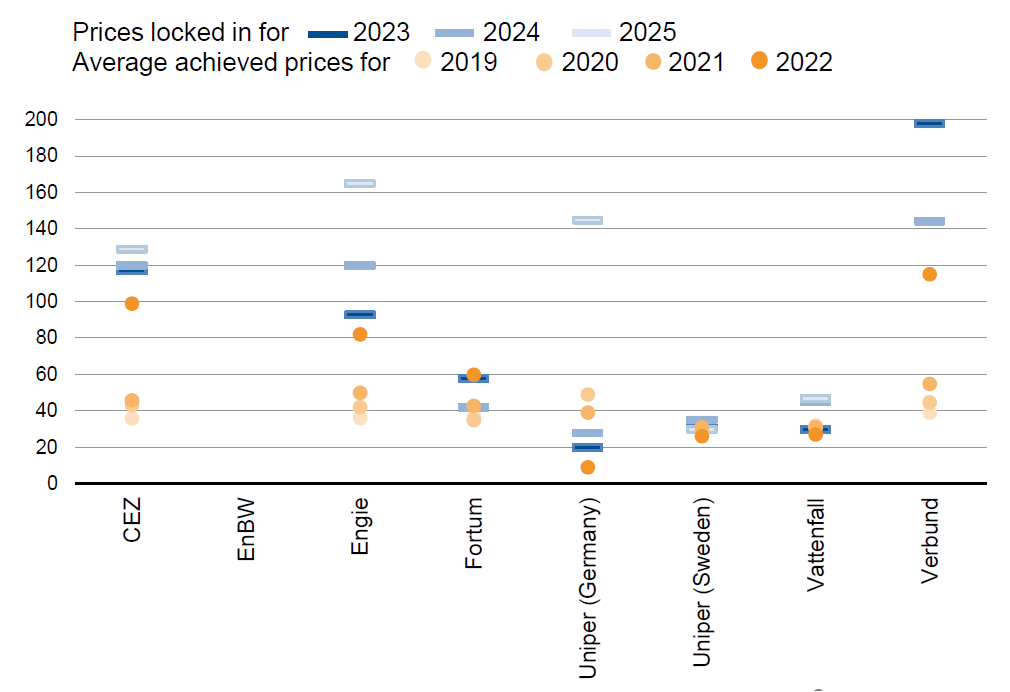

Las compañías eléctricas han fijado unos precios muy superiores a los de años anteriores y cobrarán en consecuencia (gráfico 2). Sin embargo, a pesar de la tranquilidad que reina en el mercado al contado, los precios al por mayor a uno o dos años vista, superiores a 50 EUR/MWh, son algo que pocos directivos de empresas eléctricas se habrían atrevido a esperar hasta hace poco.

Gráfico 2: Precios asegurados (EUR/MWh) comparados con los precios medios alcanzados en el pasado

Fuente: informes de empresa, Scope

Los precios favorables de las coberturas proporcionarán un apoyo prolongado al EBITDA de los activos de generación de las empresas de servicios públicos, lo que reforzará en general la calidad crediticia, ya que sólo una parte de los beneficios extraordinarios quedará exenta de impuestos. Suponemos que una parte significativa de los beneficios netos se acumulará y no se distribuirá a los accionistas a través de dividendos o recompra de acciones, reduciendo así las necesidades de financiación externa en el nuevo entorno de tipos de interés. Por lo tanto, esperamos que los precios apoyen la calidad crediticia de las empresas eléctricas, en particular las que tienen una posición sólida en la generación de energía con bajas emisiones de carbono.

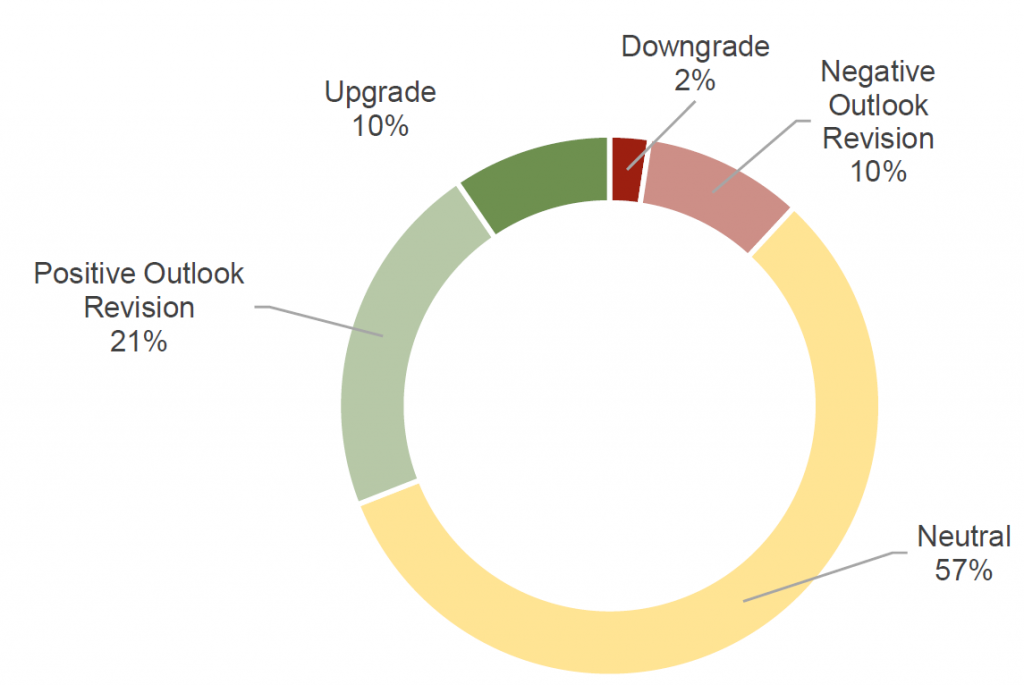

El carácter duradero de la mejora de los precios para los resultados de las empresas de utilities europeas se aprecia en nuestras calificaciones, con varios cambios positivos en la cartera de Scope, que comprende más de 50 empresas de utilities europeas, de las cuales 32 corresponden a empresas de utilities integradas y generadoras de electricidad (Gráfico 3).

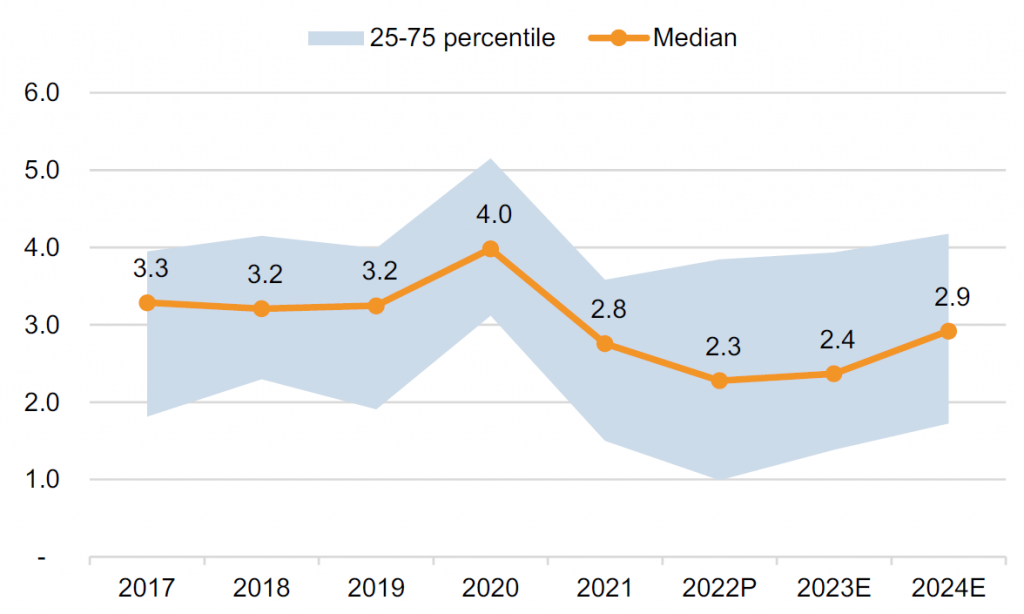

Las métricas de apalancamiento reales y previstas (deuda ajustada/EBITDA) de las empresas con una importante generación de electricidad probablemente se beneficiarán al menos hasta 2024, lo que dará lugar a que métricas crediticias, como el apalancamiento, sitúen por debajo de la media histórica (Gráfico 4). La noruega Statkraft declaró una posición de tesorería neta, Verbund y CEZ han declarado un apalancamiento récord en 2022.

Gráfico 3: Calificación de las empresas de servicios públicos más expuestas a la generación de electricidad en 2022 y 2023

Gráfico 4: Apalancamiento (deuda ajustada/EBITDA) de las empresas europeas de utilities con una exposición significativa a la generación de electricidad cubiertas por Scope

Fuente: Scope

32 empresas europeas de utilities, excluidos los operadores de red puros

Una de las posibles amenazas en el horizonte de las empresas de utilities es la reforma prevista del mercado energético europeo, cuyo objetivo es reducir la dependencia de los precios de los combustibles fósiles, fomentar la inversión en energías renovables y mantener los precios de la electricidad a un nivel digerible para los consumidores. Sin embargo, lo más probable es que cualquier rediseño sea evolutivo más que revolucionario, a juzgar por las actuales propuestas de la UE (Revision of the EU Electricity Market Design1), y es poco probable que cambie las perspectivas de precios a corto y medio plazo para las empresas eléctricas y sus clientes.

Las nuevas medidas, con propuestas definidas previstas para mayo del año que viene, antes de las elecciones al Parlamento de la UE, tendrán probablemente como objetivo la regulación de los precios en cualquier crisis renovada de los precios de la energía y el uso acelerado de los acuerdos de compra de energía. De este modo, las empresas de utilities seguirán disfrutando de buenos márgenes gracias a su capacidad de generación con bajos costes nivelados.