Andrés Aragoneses (Singular Bank) | Jornada con tono mixto en los principales mercados de renta variable a nivel global, contrastando las ganancias en las bolsas estadounidenses y europeas con los retrocesos registrados en las de Asia-Pacífico.

La jornada de hoy ha estado marcada por diferentes factores que afectan a la evolución de los mercados financieros, una vez que a la continuación de la presentación de resultados corporativos se han unido las reuniones del BCE y del Banco de Japón (BoJ) y la publicación de un flujo elevado de referencias macroeconómicas.

Así, después de que la solidez de los resultados de Microsoft y Alphabet (matriz de Google) repercutieran ayer sobre la evolución de los valores del sector tecnológico, hoy destaca la publicación después del cierre de mercado de los resultados de Apple y Amazon.

Hasta el momento, en EEUU, el 88% de las compañías que han publicado su evolución del negocio en el 3T han batido a las previsiones del consenso de analistas en términos de beneficio neto, estimándose que, en términos agregados, el beneficio corporativo entre junio y septiembre registró un aumento de un 23% interanual. No obstante, las previsiones a futuro de la dirección de las empresas estadounidenses (guidance u outlook) no han modificado las estimaciones de beneficios para próximos trimestres, manteniéndose la proyección de que los beneficios empresariales crecerán un 17% interanual en el 4T y en 2022 un 5% anual.

En Europa, hoy han publicado sus resultados algunas de las empresas de mayor tamaño como la cervecera belga AB Inbev, la fabricante de automóviles alemana Volkswagen o la petrolera francesa TotalEnergies, todas ellas registrando movimientos al alza y a la baja más significativos que los índices. A su vez, en España ha sido el turno de Repsol, Fluidra o Indra (en este caso ayer después del cierre de mercado).

Paralelamente, en un contexto marcado por las presiones inflacionistas debido entre otros factores a la crisis energética y a la escasez de semiconductores, la atención de los inversores también se ha situado en las decisiones de los bancos centrales. No obstante, a la espera de una mayor visibilidad sobre el dinamismo de la recuperación económica y la evolución de la inflación, ni el Banco de Japón ni el BCE han realizado modificaciones en su política monetaria.

En concreto, el BCE ha decidido mantener inalterada su decisión de reducir el ritmo mensual de su Programa de Compra de Emergencia Pandémica (PEPP) en el 4T respecto al registrado en el 3T y 2T (en torno a 80.000 millones de euros). A su vez, la facilidad de depósito continuará en el -0,5%, mientras que tampoco se ha modificado la duración (hasta marzo de 2022) ni el importe (1,85 billones de euros) del PEPP. Todo a ello a pesar de que hoy se ha conocido que, entre las principales economías de la Eurozona, la inflación se situó en octubre en máximos de 1992 en España (5,5% anual) y de 1993 en el caso de Alemania (4,5% anual).

Adicionalmente, tras un inicio de sesión del mercado europeo en rojo, los inversores han incrementado su exposición a la renta variable después de que la primera lectura del 3T del PIB de EEUU se situara por debajo de las expectativas del consenso de analistas. En concreto, el PIB creció entre junio y septiembre un 2,0% anualizado (0,5% trimestral), en comparación con las estimaciones de un 2,7% anualizado y significativamente por debajo del crecimiento del 2T (6,7% anualizado).

Así, la evolución al alza de la renta variable podría responder a la perspectiva de que Jerome Powell, presidente de la Fed, pudiera mostrarse más cauto la semana que viene respecto a la posible moderación del tono expansivo de su política monetaria.

En esta coyuntura, los inversores han reducido nuevamente, como ayer, su exposición a la renta variable de Asia-Pacífico, destacando la caída registrada en las bolsas indias (Sensex indio -1,89%). A su vez, el Shanghai Composite chino ha retrocedido un 1,23% y el Nikkei 225 japonés un 0,96% después de conocerse que las ventas minoristas en el país asiático cayeron en septiembre un 0,6% interanual. Por otro lado, el Kospi surcoreano ha perdido un 0,53%, el Hang Seng hongkonés un 0,28% y el ASX 200 australiano un 0,25%.

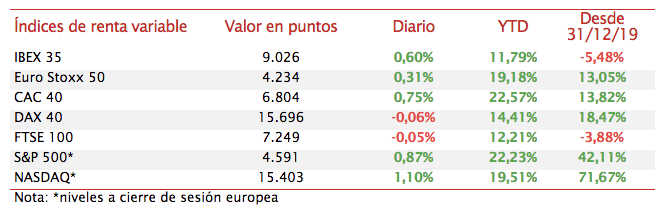

En la renta variable europea ha predominado finalmente el verde, a excepción del DAX 40 alemán(-0,06%) y el Footsie 100 inglés (-0,05%). Por su parte, el CAC 40 francés se ha revalorizado un 0,75% y el IBEX 35 español un 0,60%.

En España, el IBEX 35 ha recuperado nuevamente el nivel de 9.000 puntos. En concreto, se ha revalorizado un 0,60% a 9.026 puntos. Entre sus componentes, el repunte más elevado se ha situado en Indra (+8,58%) tras presentar ayer después del cierre de mercado sus resultados del 3T. Adicionalmente, los avances también han sido destacados en el caso de Siemens Gamesa (+6,18%) y Banco Sabadell (+4,46%). Por otro lado, en terreno negativo, los resultados del último trimestre han penalizado especialmente a Fluidra (-5,87%) y Repsol (-3,51%).

Por su parte, en EEUU, a cierre de los mercados europeos, en un contexto marcado por la primeralectura del PIB del 3T y la posterior depreciación del dólar, el Nasdaq Composite avanza un 1,10% y el S&P 500 un 0,87%.