Andrés Aragoneses (Singular Bank) | Predominio del tono alcista entre los principales mercados de renta variable a nivel global, en la que el foco de atención ha girado levemente al comienzo de la temporada de publicación de resultados corporativos del 1T de 2021 con varias compañías del sector bancario estadounidense.

En este sentido, los bancos, apoyados por la mayor actividad de la banca de inversión y la reversión de las provisiones de crédito ante la mejora del escenario macroeconómico, han superado las expectativas del consenso de mercado, lo que ha apoyado la positiva evolución del mercado bursátil hoy.

En este contexto, los principales índices bursátiles de la región de Asia-Pacífico han inicio la jornada bursátil al alza, destacando el repunte registrado por el Kospi surcoreano (+2,07%) y el Shanghai Composite (+1,55%). Paralelamente, el Hang Seng de Hong Kong ha avanzado un 1,40%. En contraste, el Nikkei 225 japonés se ha erigido como la excepción de la sesión de hoy con un retroceso de un 0,44%. Los mercados bursátiles indios han permanecido cerrados por festivo nacional.

Posteriormente, las principales bolsas europeas han iniciado la sesión nuevamente sin variaciones especialmente significativas, el tono positivo del inicio de la temporada de resultados corporativos ha ayudado a que el verde finalmente se consolidara a cierre de la jornada. Asimismo, LVMH, la empresa de lujo francesa, ha anunciado su mejor primer trimestre de la historia tras facturar casi 14.000 millones de euros (+32% interanual).

Por otro lado, el foco de atención del mercado, más allá de los resultados empresariales, se ha mantenido en la situación epidemiológica y en el avance de los planes de vacunación. En este sentido, tras la suspensión en EEUU como medida de precaución de la vacuna elaborada por Janssen, las autoridades sanitarias europeas, en consenso con la farmacéutica estadounidense, han decidido retrasar la distribución de la vacuna, cuyo inicio de su inoculación estaba previsto esta semana.

Esta situación ha llevado a la UE, con el objetivo de no retrasar el objetivo de inmunizar al 70% de la población en el 3T de 2021, a alcanzar un acuerdo con Pfizer y BioNTech para adelantar la entrega de 50 millones de dosis este trimestre. En concreto, la presidenta de la Comisión Europea ha detallado que esta actuación se trata de un adelanto de las dosis cuya distribución se preveía en el 4T de 2021. Así, este anuncio ha sido bien recibido por el mercado, apoyando que la mayoría de los principales índices europeos cierren la sesión en positivo.

Asimismo, en el ámbito macroeconómico, la producción industrial en la Eurozona se contrajo en febrero un 1,0% mensual (-1,0% mensual estimado) como consecuencia, principalmente, de la menor actividad ante el empeoramiento de la situación epidemiológica. Una evolución que situó a la producción industrial un 1,6% por debajo de sus niveles del mismo periodo del año anterior. Por otro lado, el IPC en España repuntó en marzo hasta un 1,3% interanual (0,0% interanual anterior), principalmente por el efecto base y el incremento del precio de la electricidad y del gasóleo para la calefacción.

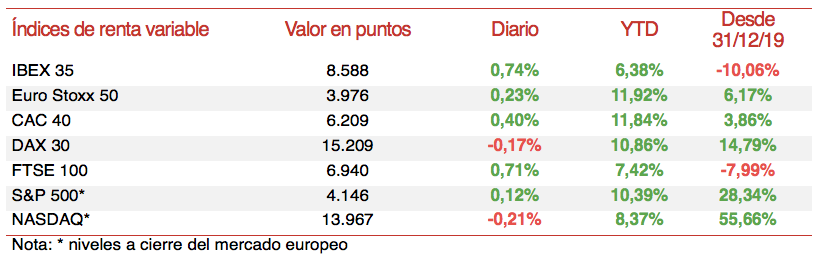

Entre los principales índices bursátiles de la Eurozona ha predominado el verde, a excepción del DAX 30 alemán, que ha caído un 0,17%. En este sentido, las mayores revalorizaciones se han concentrado en el IBEX 35 español (+0,74%), seguido de cerca por el Footsie 100 inglés (+0,71%). Paralelamente, elCAC 40 francés ha registrado un avance hoy de un 0,40%.

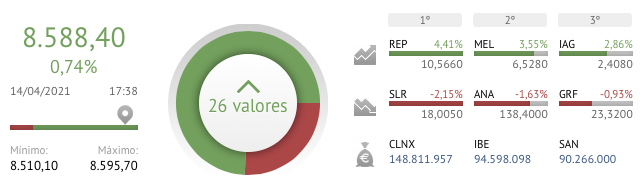

En España, el IBEX 35, apoyado en la revalorización de los valores de sectores cíclicos, ha avanzado un 0,74% hasta 8.588 puntos. Entre sus componentes, las revalorizaciones más significativas se han situado en Repsol (+4,41%), Meliá Hotels (+3,55%) e IAG (+2,86%). Por su parte, en terreno negativo, únicamente 9 valores han cerrado con retrocesos, situándose las mayores caídas en Solaria (-2,15%), Acciona (-1,63%) y Grifols (-0,93%).

En EEUU, a cierre de la sesión europea, la caída de los valores tecnológicos (S&P 500 Information Technology -0,55%) influyen en que el Nasdaq Composite retroceda un 0,21%. Por su parte, el S&P 500, apoyado en el repunte de los valores de sectores cíclicos, sube un 0.12%.