Fátima Herranz (Singular Bank) | Predominio del signo negativo en los mercados de renta variable europeos y de EEUU en la última sesión de la semana, marcada por la publicación de los PMIs de servicios y del informe de empleo de la economía estadounidense. Una evolución que ha contrastado con el comportamiento alcista mostrado por la mayor parte de los índices bursátiles de la región Asia-Pacífico, a excepción del Sensex indio (-1,31%) y el Hang Seng de Hong Kong (-0,09%). Por su parte, el Nikkei 225 japonés y el Shanghai Composte chino se han revalorizado en torno a un 1%, mientras que elKospi surcoreano ha subido un 0,78%.

Tras los positivos datos de las solicitudes de prestaciones de desempleo en EEUU conocidos en las últimas semanas y la encuesta ADP, hoy informe oficial de empleo ha mostrado señales mixtas sobre la recuperación del mercado laboral. Por un lado, el ritmo de creación de empleo se desaceleró significativamente en noviembre con 210.000 nuevos puestos de trabajo, ampliamente por debajo tanto de la cifra del mes anterior (546.000) como de las expectativas del consenso del mercado (en torno a 550.000). Según la encuesta realizada a los empleadores, la contratación se ralentizó en todos los sectores, destacando la industria de automóviles y el comercio minorista.

Sin embargo, la tasa de desempleo descendió por quinto mes consecutivo hasta un 4,2% de la población activa (frente a la estimación del consenso de un 4,5%), reduciendo su diferencia con el nivel previo a la disrupción de la pandemia a 0,7 pp (3,5% en febrero de 2020). Adicionalmente, el aumento de la tasa de población activa a un 61,8% (vs. 61,6% en octubre), su mayor nivel desde marzo del año pasado, también reflejó avances en la recuperación del mercado de trabajo.

Al mismo tiempo, se observó un incremento de los ingresos medios por hora de un 0,3% mensual y un 4,8% respecto a noviembre del año anterior. Una tendencia que podría suponer un factor adicional de presión al alza sobre los niveles de precios de la economía estadounidense, en un contexto en el que la Reserva Federal ha señalado que analizará la posibilidad de acelerar el ritmo de retirada de sus estímulos monetarios para hacer frente al fuerte repunte de la inflación.

Por otro lado, los mercados financieros globales mantienen el foco de atención en las informaciones sobre el posible impacto de la variante ómicron del coronavirus y la efectividad de las vacunas. En este sentido, la compañía biotecnológica BioNTech, socia de Pfizer, ha afirmado que podría ser necesario modificar su vacuna para aumentar la inmunidad contra la nueva cepa del virus, si bien ha remarcado que una dosis de refuerzo de la vacuna actual proporciona un alto nivel de protección. En la misma línea, Moderna ha declarado que las diversidad de mutaciones de ómicron sugieren que se necesitarán nuevas vacunas para prevenir la infección.

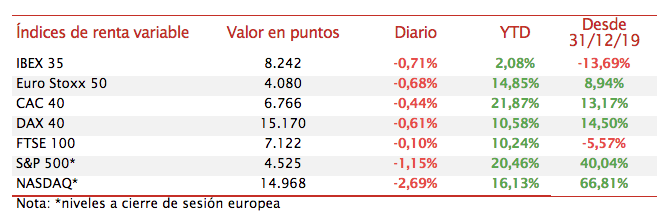

En la jornada bursátil de hoy, las bolsas europeas han continuado con su senda bajista, registrándose entre los principales índices de la Eurozona caídas de entre un 0,4% y un 0,8%. En concreto, el IBEX 35 español ha perdido un 0,71%, el DAX 40 alemán un 0,61% y el CAC 40 francés un 0,44%. En Reino Unido, el FTSE 100 británico ha mostrado nuevamente mayor resiliencia con un moderado descenso de un 0,10%.

En España, el IBEX 35 ha cerrado la semana con un retroceso de un 1,92% respecto al pasado viernes, situándose en 8.242 puntos, su menor nivel desde finales del mes de febrero. En una sesión de caídas generalizadas, únicamente seis valores han aumentado su capitalización frente a ayer, destacando Enagás (+1,39%) y Meliá Hotels (+1,00%). En terreno negativo Fluidra ha liderado las pérdidas (-5,44%), seguida de Pharma Mar (-3,83%), Siemens Gamesa (-3,59%) y Almirall (-3,36%).

Respecto a EEUU, a la espera de que finalice la sesión en Wall Street, las pérdidas de sus principales índices son superiores a las de las bolsas europeas. Destaca el significativo retroceso del Nasdaq Composite deun 2,69% ante la mayor toma de beneficios en los valores tecnológicos, mientras que el S&P 500 cae un 1,15%.