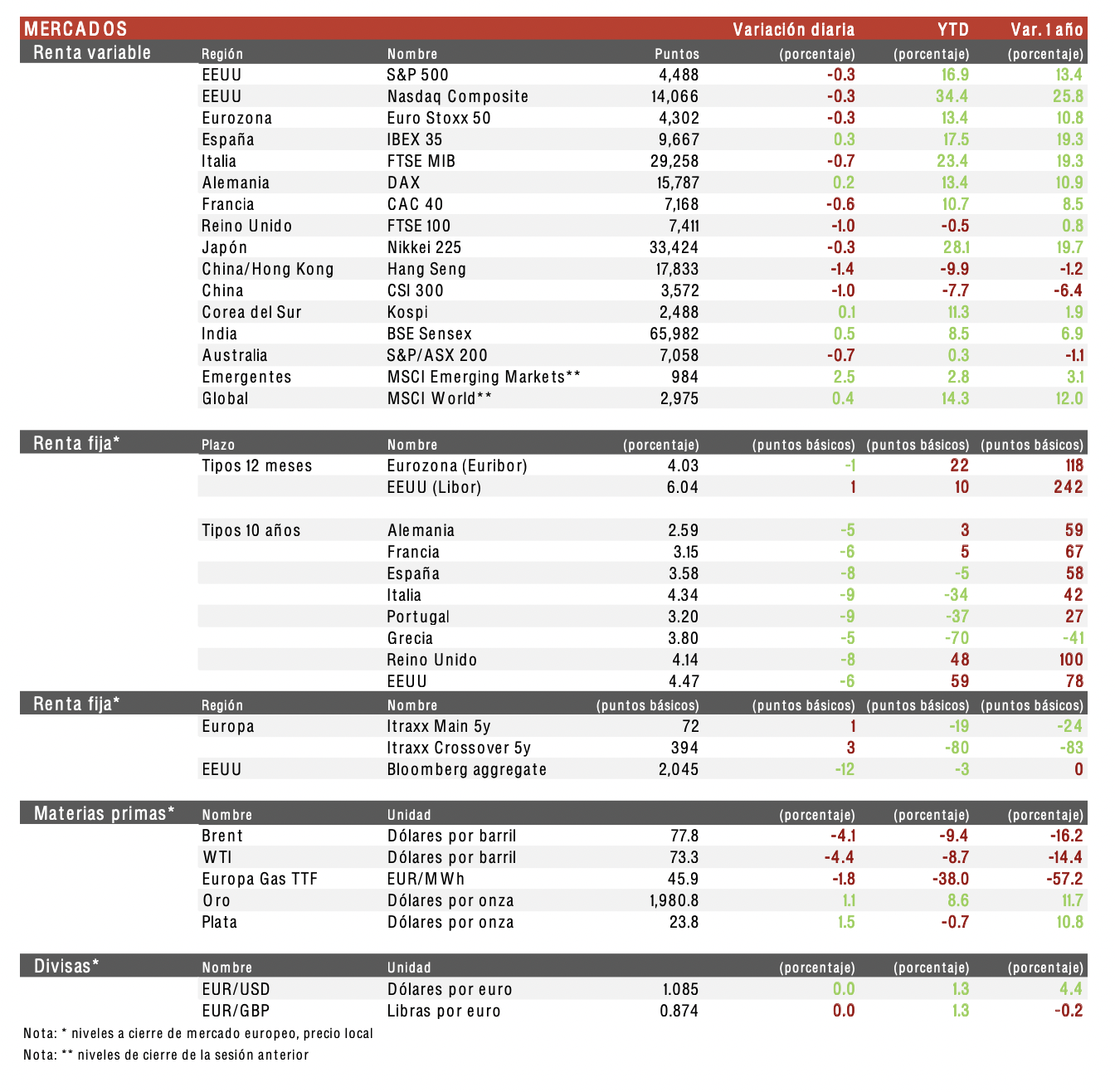

Juan Pablo Uphoff (Singular Bank) | Los mayores avances en Europa los ha registrado el DAX alemán (0,24%) y el Ibex 35 (+0,28%), donde ha destacado la caída de Repsol tras la compra de Pontegadea (propiedad de Amancio Ortega) del 49% de una de sus carteras de renovables. En el Stoxx 600, la caída del petróleo ha lastrado las cotizaciones de los valores del sector energético, mientras que las mayores subidas las ha registrado el sector utilities.

En la región Asia-Pacífico, la atención se ha centrado en la visita del presidente chino, Xi Jinping, a Joe Biden, presidente de Estados Unidos, que han acordado retomar el diálogo en áreas como el militar o salud pública, pero han refrendado sus desavenencias en temas como Taiwán. En este contexto, el Hang Seng ha caído un 1,36% y el CSI 300 un 0,97%.

Tras las revalorizaciones de los últimos días impulsadas por la moderación de los precios en Estados Unidos, los principales índices europeos han mostrado un tono mixto y con pocas variaciones.Si bien el repunte de las solicitudes de prestaciones de desempleo en Estados Unidos apoya las perspectivas de un paulatino enfriamiento del mercado laboral, lo que unido a la estabilización de los precios podrían anticipar el fin del actual ciclo de endurecimiento monetario, el contexto de incertidumbre política y geopolítica, la volatilidad del mercado del petróleo o los bajos niveles de confianza empresarial y de los consumidores han limitado el apetito por los activos de riesgo de los inversores.

Una evolución de la renta variable que, a su vez, se ha visto lastrada por los resultados empresariales del 3T. En este sentido, ha destacado la publicación de Walmart, que obtuvo en el 3T un beneficio neto de 453 millones de $, superior al esperado, pero cuyas previsiones han decepcionado a los mercados ante el esperado deterioro del consumo privado.

Las últimas referencias macroeconómicas de Estados Unidos y Europa refuerzan las perspectivas del fin del actual ciclo de endurecimiento de la política monetaria de la Fed y el BCE, y un posible adelanto del proceso de flexibilización que, por ahora, los mercados no esperan hasta bien entrado 2024. Así, las rentabilidades de la deuda soberana han registrado importantes caídas, tanto en los tramos cortos como en los bonos de mayor duración.