Andrés Aragoneses (Singular Bank) | Predominio del tono bajista en la última sesión de la semana entre los principales mercados de renta variable de Asia-Pacífico, Estados Unidos y la Eurozona. Todo ello en un contexto marcado esta semana por la presentación de resultados corporativos del 1T, que han superado en la mayor parte de casos las estimaciones previas del consenso de mercado, destacando esta semana las grandes corporaciones tecnológicas, apoyadas por el incremento de la digitalización y los cambios de los hábitos de consumo ante las restricciones aplicadas sobre la movilidad. En este sentido, el jueves Amazon superó las previsiones del consenso de analistas apoyado en el repunte de la actividad de su negocio de datos en la nube (AWS, Amazon Web Services). Al mismo tiempo, en Europa el viernes han reportado compañías como Eni, AstraZeneca, Safran o BBVA.

Más allá de los resultados corporativos, el foco de atención del mercado se ha situado hoy en el elevado número de indicadores macroeconómicos que se han publicado en la Eurozona. En concreto, el Eurostat, según su primera estimación, ha publicado que el PIB de la Eurozona registró una contracción de un 0,6% respecto al trimestre anterior, ante la persistencia de la negativa evolución de la situación epidemiológica y de las medidas de distanciamiento social. De esta manera, la crisis del covid-19 ha provocado una doble recesión en la zona monetaria europea después de que la producción en el 4T de 2020 cayera un 0,7% trimestral. En términos interanuales, el PIB de la Eurozona se redujo un 1,8% respecto al 1T de 2020 (vs. -4,9% interanual en el 4T de 2020).

A su vez, entre los diferentes países de la Eurozona, ha destacado el crecimiento de la producción en el 1T en Francia de un 0,4% trimestral, apoyado principalmente en la contribución positiva de la demanda interna. Por su parte, el PIB del Alemania se ha contraído un 1,7% trimestral, perjudicado por la contracción del consumo interno en una coyuntura marcada por el cierre de los negocios no esenciales, mientras que la producción en Italia disminuyó un 0,4% respecto al trimestre anterior. Adicionalmente, el PIB de España se contrajo un 0,5% trimestral en el 1T (-0,5 pp respecto a su tasa del 4T 2020), explicado principalmente por la caída del consumo de los hogares (-1,0% trimestral) y la formación bruta de capital (-2,2% trimestral).

Por otro lado, el Eurostat proyecta que la inflación de la Eurozona repunte en abril a un 1,6% anual, 0,3 pp superior a la del mes anterior (1,3% anual en marzo), explicado por el significativo aumento de los precios de la energía (10,3% mensual) debido a la positiva evolución del precio del petróleo. A su vez, la tasa de desempleo de la región monetaria europea se redujo en marzo ligeramente a un 8,1% de la población activa (vs. 8,2% en febrero).

Paralelamente, fuera de la Eurozona, la sesión ha iniciado con la publicación en la madrugada europea del PMI manufacturero de China de abril, que ha aumentado 1,3 puntos hasta 51,9 puntos (por encima de las expectativas del consenso de mercado de 50,8 puntos). Por otro lado, la producción industrial de Japón repuntó un 2,2% mensual en marzo, superando las estimaciones del consenso de analistas de un -2,0%. Adicionalmente, el PMI manufacturero de abril de la economía japonesa también supero las previsiones del consenso de mercado (53,6 puntos frente a 53,3 puntos estimados).

No obstante, la lectura de los diferentes indicadores macroeconómicos no ha sido suficiente para que predominara el verde entre los principales índices de renta variable de Asia-Pacífico. En concreto, las caídas más significativas se han situado en el Hang Seng hongkonés (-2,14%) y en el Sensex indio (-1,98%). Por otro lado, el Nikkei 225 japonés ha retrocedido un 0,83% y el Shanghai Composite un 0,81%.

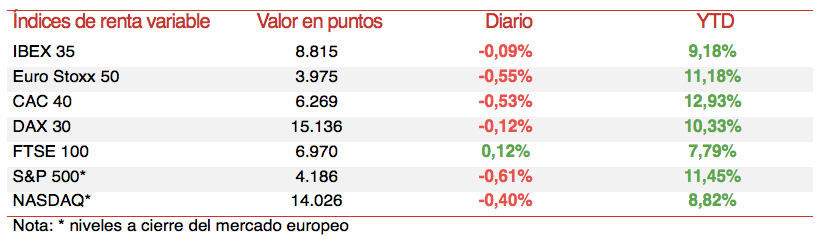

En Europa, sus principales índices bursátiles han cerrado con tono bajista, con la excepción del FTSE 100 inglés (+0,12%). En concreto, el DAX 30 alemán, tras caer ayer un 0,90%, ha caído un 0,12%. Por su parte, el IBEX 35 español y el CAC 40 francés han retrocedido un 0,09% y un 0,53%.

En España, el Ibex 35 ha cerrado su tercer mes consecutivo al alza, revalorizándose en abril un 2,7%. En concreto, ha finalizado la última sesión de abril con un retroceso de 0,09% hasta 8.815 puntos. Entre sus componentes, han destacado las revalorizaciones de Banco Sabadell (+8,74%) y BBVA (+2,64%), tras presentar en ambos casos sus resultados del 1T. Por otro lado, en terreno negativo, los retrocesos máselevados se han situado en PharmaMar (-3,75%), ArcelorMittal (-2,67%) y Amadeus (-2,44%).

Asimismo, en EEUU, sus principales bolsas, tras finalizar ayer en verde, registran ligeras caídas a cierre de sesión europea después de que esta semana hayan presentado las compañías tecnológicas más grandes por capitalización bursátil. En concreto, el S&P 500 cae un 0,61% y el Nasdaq Composite un 0,40%.