Andrés Aragoneses (Singular Bank) | Tono generalmente bajista entre los mercados de renta variable en Europa y EEUU, en un contexto marcado por la temporada de resultados del 1T de este año. No obstante, consolidando la tendencia de las últimas jornadas, los movimientos tanto al alza como a la baja no son especialmente significativo, lo que permite que los índices de volatilidad (VIX) se mantengan en niveles mínimos desde el inicio de la pandemia en Europa (EuroStoxx 50) y EEUU (S&P 500). Por su parte, entre los principales índices bursátiles de la región Asia-Pacífico ha predominado el tono mixto.

En este sentido, los inversores analizan los resultados corporativos del 1T para justificar el nivel de valoración actual de la renta variable. En concreto, en términos generales los resultados presentados están siendo positivos, estimándose que 3 de cada 4 compañías del S&P 500 han superado las estimaciones previas del consenso de analistas.

Adicionalmente, el punto de mira no sólo se sitúa en la publicación de los resultados, si no también en el mensaje de la dirección de las empresas respecto a la evolución del negocio en próximos trimestres. Así, en términos generales aunque con diferencias sectoriales, los directivos se muestran optimistas respecto a la actividad y volumen de negocio en el próximo trimestres ante el progreso de los planes de vacunación, sobre todo en las economías avanzas, si bien algunos de ellos han remarcado los riesgos a la baja que presenta la situación epidemiológica a corto plazo.

Paralelamente, hoy se inicia la reunión de tipos de interés de los miembros del Comité Federal de Mercado Abierto de EEUU (FOMC), a la espera que mañana publiquen el tradicional comunicado de prensa sobre la política monetaria de la Reserva Federal. Prácticamente ningún analista prevé que realicen ninguna modificación de sus tipos de interés, si bien el foco de interés en cuándo iniciarán el proceso de reducción del ritmo de compras de activos (tapering) una vez se estabilice la situación epidemiológica y se consolide la recuperación económica. En este sentido, se espera que Jerome Powell, presidente de la Fed, ponga especial énfasis en los riesgos sobre la recuperación asimétrica de la economía y la necesidad de no retirar los estímulos de forma anticipada, si bien también podría anticipar que el proceso de tapering, si las previsiones macroeconómicas se cumplen, se inicie a partir del 4T de 2021.

Por otro lado, en Europa, en una sesión en la que han presentado resultados compañía como BP, Schneider Electric, HSBC o Novartis, la atención se ha situado en Alemania tras la revisión al alza de las previsiones de crecimiento de su Gobierno hasta un 3,5% anual en 2021 (vs. 3,0% anual anterior). En concreto, esta mejora de las expectativas se apoya en el avance esperado de la actividad industrial y de su sector exterior. A pesar de ello, el escenario del ejecutivo alemán proyecta una recuperación de la actividad económica divergente, que en su conjunto no recuperará sus niveles previos de producción hasta el primer semestre de 2022. En esta coyuntura, la evolución hoy del DAX 30 alemán ha estado ligeramente por debajo del resto de sus homólogos europeos, contrayéndose un 0,31%.

En el ámbito macroeconómico, la atención se ha situado en EEUU, destacando el fuerte repunte de la confianza del consumidor del Conference Board en abril, situándose en su mayor nivel en los últimos 14 meses. En concreto, aumentó hasta 121,7 puntos (109,0 puntos en marzo) en un contexto marcado por un mayor dinamismo del mercado laboral y de la economía estadounidense ante el progreso del plan de inmunización.

En este escenario, se ha iniciado la jornada de hoy con un predominio del tono mixto entre los principales índices de renta variable de la región Asia-Pacífico, destacando el repunte del Sensex indio (+1,15%).Todo ello en una coyuntura en que la semana pasada perdió casi un 2% de su cotización ante la negativa situación epidemiológica del país y ayer se apreció un 1,06%. Paralelamente, el Shanghai Composite se ha revalorizado ligeramente un 0,04%. Por otro lado, el Nikkei 225 japonés ha retrocedido un 0,46%, el Hang Seng hongkonés un 0,20% y el Kospi surcoreano un 0,07%.

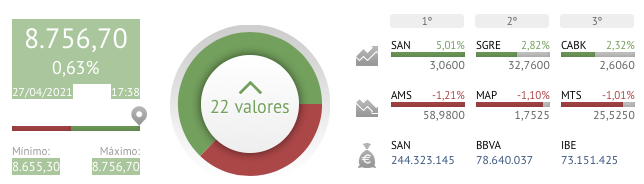

En Europa, entre sus principales índices bursátiles ha predominado el rojo, con la excepción del Ibex 35, que ha registrado un movimiento alcista a final de sesión, cerrando con un avance de un 0,63%. Por su parte, el DAX 30 alemán ha concluido la jornada con un retroceso de un 0,31%, el Footsie 100 inglés de un 0,26% y el CAC 40 francés de un 0,03%.

En España, el Ibex 35, desmarcándose del resto de índices bursátiles europeos, ha avanzado en la sesión de hoy un 0,63%. En concreto, ha cerrado en 8.757 puntos. Entre sus componentes, ha destacado las revalorizaciones de Banco Santander (+5,01%), de Siemens Gamesa (+2,82%) y CaixaBank (+2,32%). Por otro lado, en terreno negativo, los retrocesos más significativos se han situado en Amadeus (-1,21%), Mapfre (-1,10%) y ArcelorMittal (-1,01%).

Asimismo, en EEUU, sus principales bolsas de EEUU cotizan a cierre de sesión europea con ligeros descensos a la espera de que al cierre de la jornada se publiquen los resultados del 1T de las grandes tecnológicas como Microsoft, Alphabet o Visa. En este entorno, el S&P 500 cae un 0,07% y el Nasdaq Composite un 0,17%.