Andrés Aragoneses (Singular Bank) | Predominio de las caídas entre los principales mercados de renta variable a nivel global, con la excepción de varios índices asiáticos, destacando los de China continental y offshore y Hong Kong.

De esta forma, el repunte de la volatilidad de las divisas continúa impactando la evolución de los índicesbursátiles más relevantes, a la espera de tener una mayor visibilidad sobre factores que afectan a su cotización, como las balanzas comerciales y cuellos de botella, la inflación o la política monetaria y las variaciones de los tipos de interés. En este sentido, después de que el cruce eurodólar se apreciara ayer un 0,70% hasta el umbral de 1,134 dólares por euro, en la jornada de hoy, a cierre de sesión europea, cae nuevamente hasta el entorno de 1,130 dólares por euro (-0,36%).

Así, la jornada ha comenzado con la publicación de que la inflación en China en noviembre repuntó hasta un 2,3% anual (+0,8 pp respecto al dato de octubre), su mayor registro desde agosto de 2020. No obstante, continúa en niveles significativamente inferiores a los de las principales economías avanzadas. A su vez, el indicador se ha visto impactado por la contracción de los precios de la carne de cerdo (-32,7%), sin cuyo efecto negativo el IPC de China se habría situado en un 3% anual.

En esta coyuntura, en la región de Asia-Pacífico, han destacado los repuntes alcanzados por el Shanghai Composite (+0,98%) y el Hang Seng hongkonés (+1,08%), cuya volatilidad de Alibaba (+2,32% hoy) ha marcado su tendencia en las últimas sesiones. También han registrado avances tanto el Kospi surcoreano (+0,93%) como el Sensex indio (+0,27%).

En contraste, en el resto de la región ha predominado el rojo, con el Nikkei 225 japonés registrando una caída de un 0,47% y el ASX 200 australiano de un 0,28%.

El tono mixto registrado por las bolsas asiáticas contrastaba con los avances registrados por las bolsas europeas en la apertura de su jornada, si bien a medida que avanzaba la sesión los inversores han decidido tomar nuevamente beneficios (como ayer), imperando así a cierre de sesión el rojo.

El principal foco de atención de los analistas se mantiene en la situación epidemiológica de cara a final de año y principio del siguiente, ante la reintroducción de medidas de restricción de la movilidad ante elincremento de la incidencia del virus. Así, la declaración ayer por parte de Pfizer y BioNTech de que los estudios preclínicos muestran que tres dosis de su vacuna neutralizaría la variante ómicron habría calmado a cierta parte del mercado, si bien a corto plazo existe un elevado grado de incertidumbre sobre la actuación de los gobiernos ante la evolución de la pandemia.

En el ámbito macroeconómico, a la espera del dato que se publicará mañana del IPC de EEUU de noviembre (que el consenso prevé que alcance un 6,8% anual desde el 6,2% anual anterior), ha destacado que las solicitudes de desempleo en EEUU se situaron significativamente por debajo de los niveles pre-pandemia. En concreto, en la semana entre el 27 de noviembre y el 4 de diciembre se contabilizaron 184.000 nuevas peticiones de subsidio de desempleo, 43.000 menos que en la semana anterior (227.000) y que a finales de febrero del año pasado (220.000).

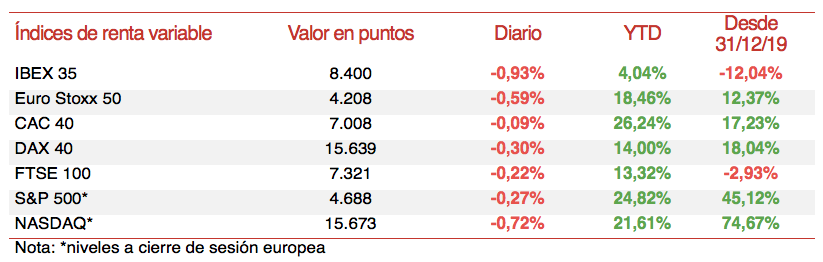

En este entorno, en las bolsas europeas las caídas se han situado por debajo del umbral del 1%, registrándose el retroceso más relevante en el IBEX 35 español (-0,93%). Por su parte, el DAX 40 alemánha perdido un 0,30%, el Footsie 100 inglés un 0,22% y el CAC 40 francés un 0,09%.

En España, el IBEX 35, lastrado por los valores del sector turístico, ha perdido el umbral de 8.400 puntos. En concreto, ha caído un 0,93% a 8.339,6 puntos. Entre sus componentes, sus mayores avances se han situado en CIE Automotive (+2,30%), Cellnex Telecom (+1,27%) y Merlin Properties (+0,85%). En contraste, los retrocesos más significativos se han situado en IAG (-3,04%), Meliá Hotels (-2,86%), Amadeus (-2,14%) y Aena (-2,06%).

Por otro lado, entre los índices bursátiles de EEUU los mayores movimientos a la baja se sitúan entre los valores tecnológicos, registrando el Nasdaq Composite una caída de un 0,62% y el S&P 500 de un 0,25%.