Fátima Herranz (Singular Bank) | Tono mixto en los mercados de renta variable europeos y de EEUU, si bien continúan cotizando a múltiplos elevados respecto a su media histórica en un contexto marcado por las positivas perspectivas de crecimiento económico este año a medida que los avances en los planes de vacunación nacionales permiten la relajación de las restricciones de movilidad, especialmente en las economías avanzadas. La tendencia al alza generalizada observada desde comienzos de año impulsó ayer al índice global MSCIWorld a su mayor nivel histórico (3.001 puntos).

La sesión de hoy ha comenzado con signo bajista en las bolsas asiáticas, que continúan condicionadas por la negativa situación epidemiológica en algunos países de la región y las actuales presiones de precios, especialmente en las materias primas. No obstante, se mantiene la senda a la baja de los casos diarios de contagio de covid-19 en India, cayendo por debajo de 100.000 por primera vez desde el 6 de abril. Al mismo tiempo, el primer ministro indio, Narendra Modi, ha comunicado que acelerará la campaña de vacunación ofreciendo dosis a todos los Estados y vacunas gratuitas a los ciudadanos adultos a partir del 21 de junio. En este entorno el Sensex indio ha caído un ligero 0,10%, acumulando desde comienzos de año una ganancia de un 9,47%.

Entre el resto de principales índices bursátiles de Asia ha destacado el mayor descenso del Shanghai Composite (-0,54%), que ha revertido parcialmente sus ganancias de ayer. Por su parte, el Nikkei 225 ha limitado sus pérdidas a un 0,19% en una sesión en la que se ha conocido que en el 1T la economía de Japón se contrajo un 1,0% respecto al trimestre anterior, frente a la estimación preliminar de un 1,2% trimestral.

Posteriormente, Eurostat ha confirmado que la contracción del PIB de la Eurozona entre enero y marzo se moderó a un 0,3% trimestral (vs. la estimación preliminar de un -0,6% trimestral). Así, ha encadenado dos trimestres consecutivos de caídas ante las nuevas olas de coronavirus, el retraso de la vacunación y el endurecimiento de las medidas de restricción de la movilidad. Sin embargo, desde comienzos del 2T la gradual reapertura de las actividades más afectadas por las medidas de distanciamiento social y la aceleración de los planes de inmunización de la población han impulsado los indicadores de confianza a niveles pre-pandemia. En este sentido, en junio la encuesta ZEW de Alemania ha mostrado una significativa mejora de la valoración de la situación económica actual, a pesar de que los índices de sentimiento económico tanto de Alemania como de la Eurozona han retrocedido respecto al mes anterior tras alcanzar en abril sus mayores registros desde febrero de 2020.

En este escenario, el Banco Mundial ha revisado al alza su previsión de crecimiento económico global en 2021 a un 5,6% anual (frente a su anterior estimación de enero de un 4,1%), destacando la expansión proyectada en EEUU (+6,8% anual) y China (+8,5% anual). El organismo internacional ha señalado la incertidumbre en torno a la senda de recuperación a medio plazo, sujeta a la evolución de la crisis sanitaria, la progresiva retirada de los estímulos económicos asociados a la pandemia y la duración de las presiones inflacionistas. De cara a 2022 se estima que las principales economías avanzadas recuperen sus niveles de renta per cápita pre-crisis.

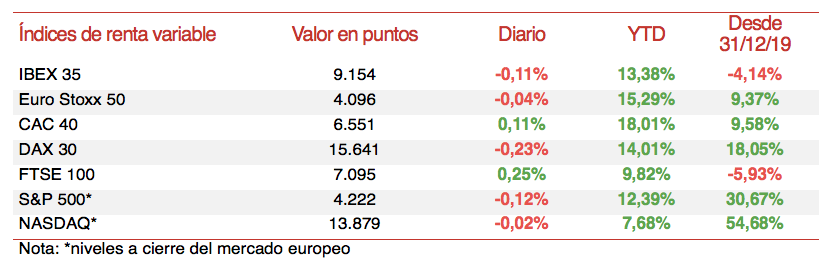

En la Eurozona, sus principales índices se han registrado variaciones muy moderadas, cerrando en verdeúnicamente el CAC 40 francés (+0,11%). Por su parte, el IBEX 35 español ha retrocedido un ligero 0,11% y el DAX 30 alemán un 0,23%. En contraste, fuera de la zona monetaria el FTSE 100 británico ha avanzado un 0,25%.

En España, el IBEX 35 ha finalizado la sesión con 9.154 puntos, 10 menos que ayer, manteniéndose en máximos de los últimos 15 meses. Su evolución se ha visto lastrada principalmente por las caídas registradas en el sector bancario, valores asociados al sector turístico como Aena (-1,84%), y Cie Automotive (-1,93%). En contraste, entre los valores alcistas han destacado Acciona (+2,85%) y Colonial (+1,73%).

Por otro lado, en EEUU predomina el signo negativo entre sus principales bolsas, si bien con caídas inferiores a un 0,2%. A cierre de la sesión europea, el S&P 500 desciende un 0,12% y el Nasdaq Composite se mantiene prácticamente plano respecto a su cotización de ayer (-0,02%).