Andrés Aragoneses (Singular Bank) | Jornada con tono mixto entre los principales mercados de renta variable a nivel global, en un contexto marcado por la publicación del dato de inflación en EEUU de septiembre, que se une a las informaciones sobre los shocks de oferta asociados a los productos energéticos (gas natural o carbón) y la escasez de algunos componentes como semiconductores.

En este contexto, la sesión ha iniciado con el dato de la balanza comercial de China de septiembre, destacando que el valor de sus exportaciones se situó en un nuevo récord mensual de 305.700 millones de dólares, un 28,1% interanual más que en el mismo período de 2020. Por otro lado, las importaciones crecieron un 17,6% interanual, por debajo del 20% proyectado por el consenso, situándose el superávit comercial a 66.760 millones de dólares (+8.420 millones de dólares respecto al mes anterior).

De esta forma, entre las principales bolsas de Asia-Pacífico se han observado un tono mixto. Todo ello a pesar de que varios índices han cotizado en negativo en buena parte de la sesión, cerrando en negativo elNikkei 225 japonés (-0,96%) y el ASX 200 australiano (-0,11%). Por su parte, los mayores avances se han situado en el Kospi de Corea del Sur (+0,96%) y en el Sensex indio (+0,75%), mientras que se han limitado a un 0,42% en el caso del Shanghai Composite chino y a un 0,23% en el del Hang Seng hongkonés.

En esta coyuntura, las bolsas europeas han iniciado su jornada a la baja, tal y como cerraron ayer a excepción del Ibex 35. No obstante, a medida que ha avanzado la sesión han revertido su tendencia, cerrando la jornada con ligeros avances.

Así, la sesión ha empezado con el adelanto de las cuentas del 3T de dos de las mayores empresas europeas: la francesa especializada en el sector de lujo LVMH (hoy +3,16%) y la alemana con foco encloud SAP (hoy +3,90%). En concreto, la compañía presidida por Bernard Arnault ha comunicado que esperan que sus ventas en el 3T registren un incremento de un 30% interanual y de un 16% respecto al 3T de 2019, mientras SAP estima que su facturación aumente el último trimestre un 5% a 6.840 millones de euros. La positiva lectura del mercado de los resultados, plasmado en la revalorización registrada hoy, ha apoyado que la mayor parte de las bolsas europeas cierren en positivo.

Asimismo, también se ha confirmado esta mañana que la inflación en septiembre en Alemania repuntó a un 4,1% anual frente a un 3,9% anual el mes anterior, situándose en su mayor nivel desde diciembre de 1993 (4,3% anual).

Posteriormente, en EEUU, se ha iniciado la temporada de resultados corporativos del 3T con las cuentas de la mayor entidad bancaria cotizada a nivel global (JP Morgan) y la mayor gestora de activos (Blackrock). En concreto, ambas compañías han superado las expectativas del consenso de analistas, que en términos del mercado estadounidense prevén un crecimiento del beneficio por acción (BPA) de un 28% interanual (-6% interanual 3T de 2020), y se sitúen un 20% por encima de los niveles prepandemia del 3T de 2019.

De esta forma, la renta variable cotizaba con pequeñas variaciones a la espera de la publicación a las 14:30h del dato de inflación de EEUU en septiembre. En concreto, la Oficina de Estadísticas del Mercado laboral de EEUU ha publicado que la inflación en EEUU aceleró su senda al alza al repuntar el IPC un 0,4% respecto al mes anterior (vs. +0,3% mensual en agosto), 0,1 pp por encima de la estimación del consenso del mercado. A su vez, en términos interanuales, la inflación se mantuvo en niveles elevados, avanzando 0,1 pp hasta un 5,4% anual (vs 5,3% en agosto). En concreto, una lectura que ha provocado un aumento de volatilidad especialmente en el mercado de divisas y de renta fija soberana.

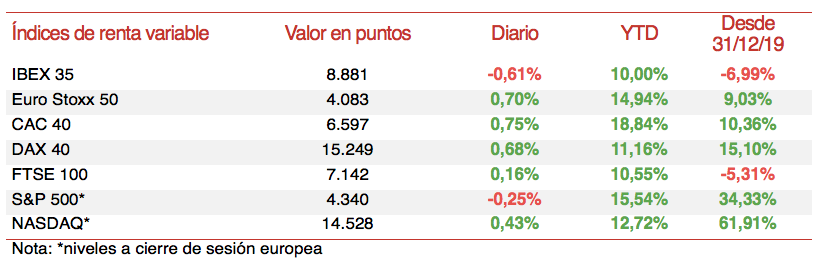

Entre los principales mercados de renta variable de Europa ha imperado el verde, a excepción del Ibex 35 español, que tras ser el único índice que avanzó ayer ha registrado una caída de un 0,61%. Por su parte, el CAC 40 alemán ha avanzado un 0,75% y el DAX 40 alemán un 0,68%, mientras que el Footsie 100 inglés ha limitado su movimiento al alza a un 0,16%.

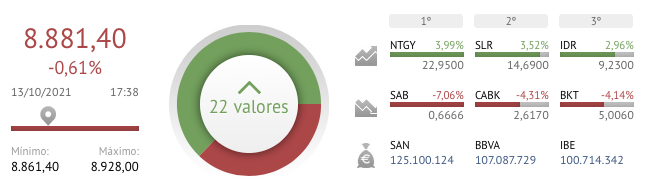

En España, el Ibex 35 ha registrado un retroceso de un 0,61% lastrado por las cotizaciones del sector bancario. En concreto, ha finalizado la sesión en 8.881 puntos. Entre sus componentes, las revalorizaciones más significativas se han situado en Naturgy (+3,99%), Solaria (+3,52%) e Indra (+2,96%). Por su parte, en terreno negativo, las mayores caídas se han situado en el sector bancario, registrando Banco Sabadell un retroceso de un 7,06%, CaixaBank de un 4,31% y Bankinter de un 4,14%.

Por otro lado, se observa un tono mixto entre los principales índices bursátiles de EEUU, beneficiándose especialmente el sector tecnológico de la moderación de las TIRes en la curva Treasury. El Nasdaq Composite registra un avance un 0,43%, mientras el S&P 500 cae un ligero 0,25%.