Fátima Herranz (Singular Bank) | Los principales mercados de renta variable a nivel global han iniciado la semana y el mes de marzo revirtiendo la tendencia bajista de finales de la semana pasada. Una evolución apoyada en el freno en la escalada de los tipos de interés de la deuda soberana, el repunte de las expectativas del sector manufacturero y las noticias positivas conocidas durante el fin de semana.

En el plano macroeconómico, los indicadores adelantados del mes de febrero elaborados por IHS Markit han confirmado la aceleración del ritmo de expansión del sector manufacturero en Europa, registrándose una ligera mejora respecto a las estimaciones preliminares. En el conjunto de la Eurozona, el PMI ha alcanzado su mayor registro desde marzo de 2018 (57,9 puntos), fundamentalmente ante el fuerte crecimiento del sector industrial alemán, situándose su indicador en 60,7 puntos en febrero. Un repunte que se enmarca en una coyuntura de progresiva reducción de los casos de Covid-19 y aceleración de los planes de vacunación, lo que ha favorecido un significativo aumento de la producción y de los nuevos pedidos, especialmente a medida que se recupera el comercio exterior.

En el caso de Estados Unidos, a diferencia de lo ocurrido en Europa, el indicador adelantado de febrero ha mostrado una moderación del ritmo de expansión del sector manufacturero, situándose su PMI en 58,6 puntos. No obstante, continúa próximo a máximos históricos apoyado en la gradual recuperación de la demanda externa e interna, esta última favorecida por los fuertes estímulos fiscales adoptados hasta el momento y las expectativas de que se amplíen próximamente bajo la nueva Administración Biden.

En este sentido, este fin de semana la Cámara de Representantes de Estados Unidos ha aprobado el plan de estímulos fiscales de 1,9 billones de dólares propuesto por el presidente Joe Biden, pendiente ahora de su aprobación en el Senado. El proyecto de ley, que obtuvo en la Cámara 219 votos a favor frente a 212 en contra (2 de ellos de congresistas demócratas), requiere para salir adelante el voto favorable de todos los senadores del Partido Demócrata, unido al voto de calidad de la vicepresidenta Kamala Harris. En caso de ser aprobado, este nuevo paquete de ayudas incluiría, entre otras medidas, pagos directos de 1.400 dólares a los contribuyentes que ingresan hasta 75.000 dólares individualmente o 150.000 dólares por pareja. Sin embargo, la nueva ley previsiblemente no incluirá las sanciones propuestas inicialmente para las empresas que no aumenten el salario mínimo ante el disenso existente entre los senadores demócratas. Esta decisión podría favorecer la aprobación del resto de paquete de estímulos, que también incorpora nuevos fondos para vacunas y test, antes de que expiren las actuales ayudas al desempleo el próximo 14 de marzo.

Todo ello en un contexto en el que Estados Unidos se ha convertido este fin de semana en el primer país en aprobar la vacuna monodosis contra el Covid-19 de Johnson & Johnson. Un hecho que contribuirá a acelerar su proceso de vacunación, en el que hasta el momento se han suministrado en torno a 23 dosis por cada 100 habitantes (vs. una ratio de 31/100 en Reino Unido y 7/100 en la UE).

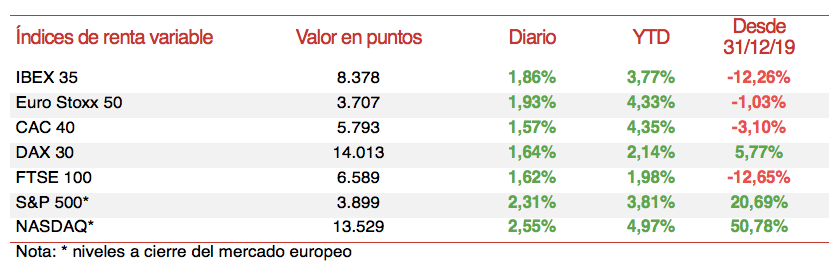

En este escenario, hoy la renta variable también ha recogido positivamente la estabilización de los mercados de renta fija soberana tras los fuertes repuntes de TIRes de las dos últimas semanas. Así, los principales índices bursátiles europeos han cotizado durante toda la jornada en verde, cerrando con ganancias de entre un 1,6% y un 2%. En la Eurozona, el Ibex 35 español ha liderado las revalorizaciones con una subida de un 1,86%, seguido del DAX 30 alemán (+1,64%) y el CAC 40 francés (+1,57%).

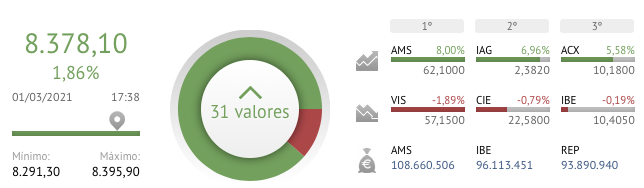

En España, el Ibex 35 ha registrado su mayor avance en las últimas dos semanas tras perder el pasado viernes un 1,12%, alcanzando 8.378 puntos. En la sesión de hoy únicamente cuatro compañías han cerrado ligeramente en negativo: Cellnex Telecom (-0,11%), Iberdrola (-0,19%), Cie Automotive (-0,79%) y Viscofan (-1,89%). Por su parte, entre los valores más alcistas han destacado Acerinox (+5,58%), tras presentar resultados el viernes, y los vinculados al turismo IAG (+6,96%) y Amadeus IT Group (+8,00%).

En Estados Unidos, a cierre de la sesión en Europa sus principales bolsas registran ganancias superiores a las europeas, por encima de un 2%. En concreto, el S&P 500 se revaloriza un 2,31% y el Nasdaq Composite un 2,55%.