Andrés Aragoneses (Singular Bank) | Predominio de los avances entre los principales mercados de renta a nivel global en un contexto marcado por el menor volumen negociado al ser festivo en EEUU por el Día de Martin Luther King.

En este sentido, los movimientos al alza no han sido especialmente significativos en la jornada de hoy en una coyuntura en la que el foco de atención del mercado se ha situado en los datos macroeconómicos de China, que han reflejado la moderación de su ritmo de crecimiento.

En concreto, en el 4T de 2021 el PIB creció un 4,0% interanual, superando significativamente las estimaciones del consenso de analistas (en torno a un 3,3% interanual). No obstante, se ha reflejado la moderación del ritmo de crecimiento en los tres meses anteriores de 2021 (4,9% interanual en el 3T). A su vez, en términos trimestrales, el avance del PIB fue de un 1,6%, 1,4 pp más que en el 3T y 0,5 pp por encima de las proyecciones del consenso de analistas.

Adicionalmente, en el conjunto del año, el PIB de China avanzó 8,1% anual, registrando su repunte máselevado en casi una década ante el efecto base generado por la pandemia. Una cifra que supera el objetivo del Gobierno de Xi Jinping de un ritmo de crecimiento superior al 6% anual. Todo ello en un contexto marcado por la evolución de la situación epidemiológica y la política cero covid de control de la pandemia, a lo que se une la persistencia de los cuellos de botella o encarecimiento de las materias primas, entre otros factores.

Por otro lado, las ventas del comercio minorista en China registraron en diciembre un aumento de un 1,7% interanual, moderando su ritmo de crecimiento en 2,2 pp respecto a noviembre (3,9% interanual). En contraste, la producción industrial aceleró su crecimiento en diciembre a un 4,3% interanual (vs. 3,8% interanual en noviembre).

En esta coyuntura económica, el Banco Central de China (PBOC) ha decidido recortar su tipo de interés de préstamos bancarios a 1 año en 10 pb hasta un 2,85%, registrando su primera reducción desde abril de 2020, con el objetivo impulsar el dinamismo de la economía. Todo ello en un contexto en el que la potencia asiática registró en diciembre una moderación de su inflación anual a un 1,5% (vs. 1,8% el mes anterior), frente a las elevadas tasas de EEUU (7,0%) y la Eurozona (5,0%).

Así, los mercados bursátiles chinos han respondido favorablemente a la publicación de los datos macroeconómicos por encima de las estimaciones del consenso de analistas y ante laos nuevos estímulos monetarios del PBoC. En concreto, el Shanghai Composite ha subido un 0,58% y el CSI 300 un 0,86%.

En el resto de la renta variable de Asia-Pacífico también ha predominado el verde, con la excepción del Hang Seng hongkonés (-0,68%) y del Kospi surcoreano (-1,09%). A su vez, el Nikkei 225 japonés se ha revalorizado un 0,74%, el ASX 200 australiano un 0,32% y el Sensex indio un 0,14%.

Por su parte, entre la renta variable europea, en una coyuntura en la que hoy únicamente se ha dado a conocer que el dato de inflación de Italia, que registró un repunte de 0,2 pp a un 3,9% anual en diciembre, han predominado también los avances.

El FTSE 100 inglés (+0,91%) y el CAC 40 francés (+0,82%) han registrado movimientos al alza por encima de un 0,80%, mientras que el Ibex 35 español se ha apreciado un 0,36% y el DAX 40 alemán un 0,32%.

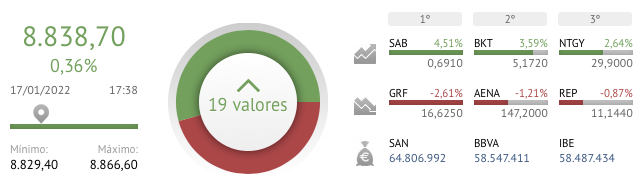

En España, el Ibex 35 se ha consolidado por encima de 8.800 puntos tras subir hoy un 0,36%. En concreto, ha cerrado en 8.839 puntos. Entre sus componentes, las entidades bancarias Banco Sabadell (+4,51%) y Bankinter (+3,59%) han liderado la sesión seguidas de Naturgy (+2,64%). En contraste, en terreno negativo, los mayores retrocesos se han situado en Grifols (-2,61%), en Aena (-1,21%) y en Repsol (-0,87%).

Por otro lado, los futuros en EEUU anticipan ligeros movimientos al alza, de en torno a un 0,10% en el caso del futuro del S&P 500 y de un 0,02% en el del Nasdaq Composite.