Andrés Aragoneses (Singular Bank) | Continuación de la tendencia al alza de las cotizaciones en los principales mercados de renta variable europeos, que ha coincidido con la recuperación de la senda alcista de Wall Street (a cierre de sesión europea) tras varias jornadas a la baja.

Por su parte, se ha observado un tono mixto entre los principales índices bursátiles de Asia-Pacífico a la espera de una mayor visibilidad sobre la evolución de la economía asiática.

En este sentido, ha destacado que el Banco Popular de China (PBoC), reforzando su tono más expansivo de la política monetaria de las últimas semanas, ha comunicado la reducción de la tasa preferencial de préstamos 1 año en 10 pb al 3,7% (vs. 3,8% anterior). Así, ha bajado por segundo mes consecutivo, desde el 3,85% en el que se situó durante 20 meses consecutivos.

Paralelamente, el PBoC también ha decidido rebajar su tasa oficial para créditos a 5 años, que se usa en el país asiático como referencia para determinar las hipotecas, por primera vez desde abril de 2020. En concreto, la autoridad monetaria de China ha reducido su tipo a 5 años en 5 pb hasta un 4,6%.

En esta coyuntura, entre los principales índices bursátiles de Asia-Pacífico ha destacado la evolución del Hang Seng hongkonés, que ha registrado un avance de un 3,42% debido al mayor dinamismo de las cotizaciones de las tecnológicas chinas como Alibaba o Tencent Holdings. Paralelamente, el repunte más relevante se ha situado en elNikkei 225 japonés (+1,11%), seguido del Kospi surcoreano (+0,72%) y del ASX 200 australiano (+0,14%). En contraste, el Sensex indio ha retrocedido un 1,06% y el Shanghai Composite chino de un 0,09%.

De esta forma, los inversores han continuado analizando los diferentes resultados empresariales del 4T, sin perder el punto de mira a las diferentes variables que podrían afectar al dinamismo de la economía. En concreto, las crecientes presiones inflacionistas están provocando un debate respecto a su carácter transitorio o persistente a medio plazo, debido a sus implicaciones en la toma de decisión de los bancos centrales.

Así, Christine Lagarde, presidenta del BCE, en una entrevista, ha señalado que la inflación se estabilizará y bajará gradualmente durante 2022, proyectando que se mantenga esta senda a la baja en 2023 y 2024.

Por su parte, entre los resultados empresariales, hoy han destacado la solidez de los resultados de las estadounidenses Union Pacific y CSX, lo que ha ayudado a levantar el sentimiento de mercado en las cotizaciones de las empresas estadounidenses.

En el ámbito macroeconómico, ha destacado que en diciembre, según Eurostat, la inflación anual de la Eurozona repuntó 0,1 pp hasta un 5,0% anual (vs. 4,9% anual en diciembre) en un contexto marcado por las interrupciones en las cadenas de suministro, la escasez de inputs de producción, el mayor coste de las materias primas y la crisis energética. En EEUU, las solicitudes semanales de prestaciones de desempleo en EEUU registraron su tercer incremento consecutivo, situándose en máximos desde finales de octubre de 2020.

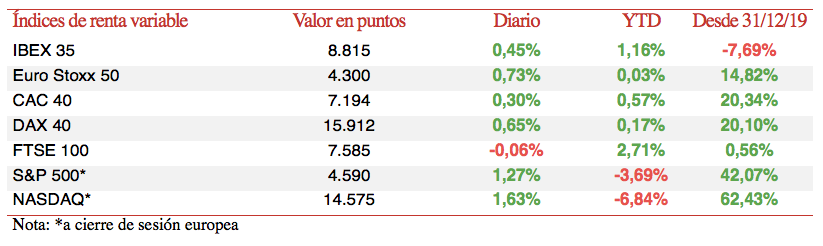

Por su parte, en Europa, en una jornada de menos a más, las revalorizaciones de sus bolsas se han situado por debajo del umbral del 1%, registrándose el repunte más relevante en el DAX 40 alemán (+0,65%). Paralelamente, el CAC 40 francés ha subido un 0,30% y el IBEX 35 español un 0,45%, mientras que el Footsie 100 inglés ha caído un 0,06%.

En España, el IBEX 35 (+0,45%) ha superado nuevamente el umbral de 8.800 puntos. En concreto, ha cerrado en 8.815 puntos. Entre sus componentes, los movimientos al alza más significativos se han producido en Siemens Gamesa (+3,05%), Meliá Hotels (+2,40%) e IAG (+2,32%). En contraste, en terreno negativo, los mayores retrocesos se han situado en Repsol (-2,89%), CIE Automotive (-1,77%) y ArcelorMittal (-1,58%).

Por otro lado, en EEUU, tras cotizar en rojo en las últimas jornadas, hoy sus principales índices bursátiles registran ganancias superiores a un 1% a cierre de los mercados europeos. El Nasdaq Composite avanza un 1,63% y el S&P 500 un 1,27%.