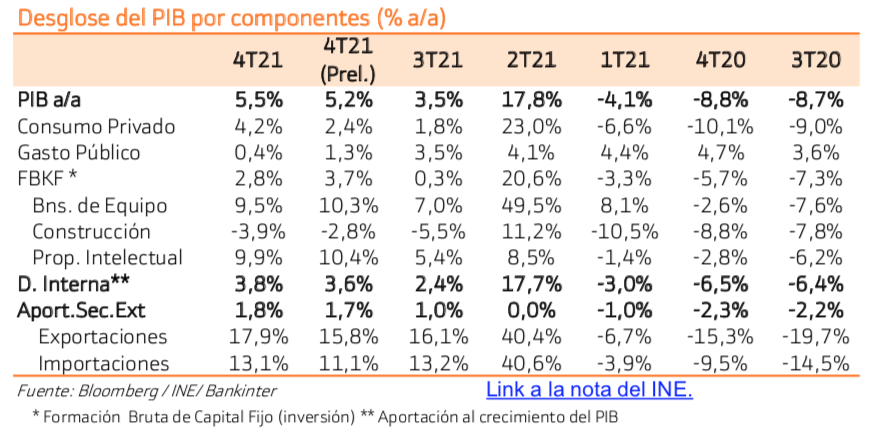

Bankinter | El PIB final 4T2021 se revisa al alza hasta +5,5% a/a (vs +5,2% a/a preliminar), destaca la mejora del Consumo de los Hogares (+4,2% a/a vs +2,4% prel.), mientras la Inversión se revisa a la baja hasta +2,8% a/a (vs +3,7% a/a preliminar). El PIB 2021 crece +5,1% a/a (vs +5,0% preliminar).

La Demanda Interna se mantiene como principal motor del crecimiento en el 4T2021 +3,8% a/a (+0,2pp vs preliminar), mientras que el Sector Exterior también mejora su contribución al +1,8% a/a (una décima vs preliminar). En el 4T 2021 la Productividad por hora efectivamente trabajada mejora +2,8% a/a, y los Costes Laborales Unitarios +0,3% a/a.

En el conjunto de 2021 el PIB aumenta un +5,1% a/a (revisado al alza una décima) y +7,4% a/a a precios corrientes. La Demanda Interna aporta +4,7 puntos (vs -8,6pp en 2020) y el S. Exterior contribuye con +0,5 puntos (-2,2pp en 2021). Por el lado de la Oferta, en 2021 Servicios sigue siendo el principal motor (+6% a/a), seguido de Industria (+5,2% a/a) en el conjunto del año .

En resumen, datos mejores de lo esperado en el 4T2021, especialmente por la aceleración del Consumo de los Hogares (+1,5% t/t), a pesar del aumento del IPC (+6,5% a/a dic-21).

A pesar unos datos del 4T2021 mejores de lo esperado, son previos a la Invasión a Ucrania que ha supuesto un cambio del entorno macroeconómico global.

Mantenemos nuestras estimaciones para el 2022 PIB +4,4%, revisada recientemente a la baja y +3% para 2023e. Proyectamos que la Demanda Interna siga siendo el principal motor al crecimiento, aunque esperamos una mayor contribución en crecimiento de la Inversión, frente a una ralentización esperada del Consumo Privado, por la tendencia al alza de los precios. Mantenemos las expectativas de una contribución positiva del S. Exterior (+0,5pp), por la recuperación del Turismo Internacional, pero menor a la proyectada anteriormente. La inflación se ha convertido en el principal riesgo al crecimiento, vía impacto en la capacidad real de consumo de los hogares, los márgenes empresariales y el S. Exterior. La extensión del conflicto y las medidas para limitar los efectos de segunda ronda serán clave.