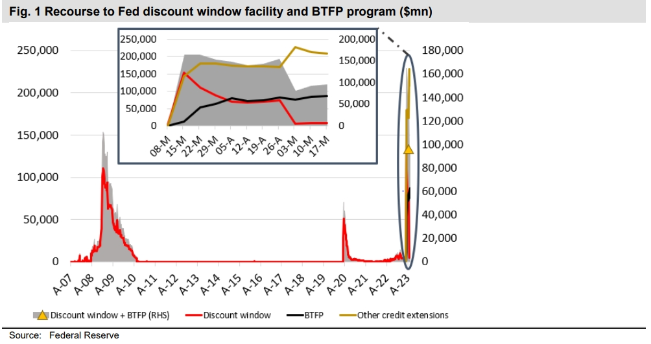

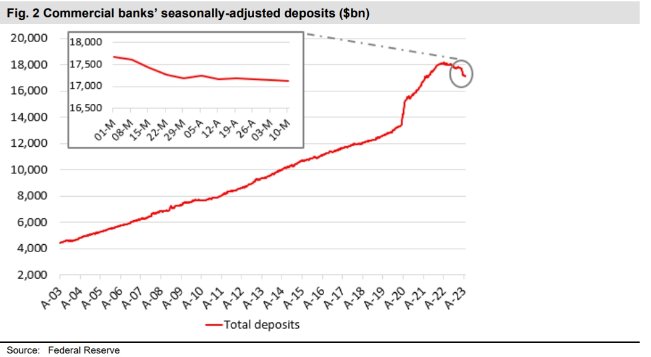

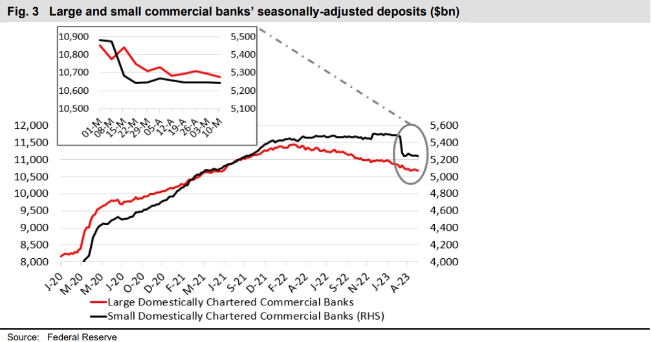

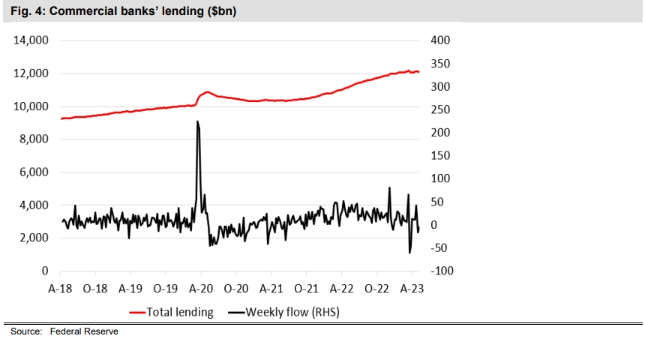

Santander Corporate & Investment | La actualización semanal de la Fed sobre las tendencias del recurso al banco central de la semana pasada mostró que los bancos estadounidenses recurrieron a la ventanilla de descuento de la Fed y a las nueva facilidad del Programa de Financiación Bancaria a Plazo (BTFP) por un total de USD 96mm en la semana finalizada el 17 de mayo, frente a los USD 92,5mm de la semana anterior y al máximo histórico cercano a USD 165mm de la semana concluida el 15 de marzo de 2023 (véase el Gráfico 1). El recurso semanal de los bancos estadounidenses a la ventanilla de descuento descendió hasta USD 9mm en la semana finalizada el 17 de mayo, frente a los USD 9,3mm del 10 de mayo y el máximo de USD 153mm de la semana concluida el 15 de marzo. En cambio, la utilización del programa BTFP aumentó hasta USD 87mm en la semana que finalizó el 17 de mayo, frente a los USD 83,1mm del 10 de mayo. Además, la liquidez ofrecida a los bancos puente o a los «bancos malos» resultantes de la puesta bajo administración judicial de tres bancos desde mediados de marzo descendió a USD 208,5mm en la semana que terminó el 17 de mayo, frente a los USD 212,5mm de una semana antes y su máximo de USD 228,2mm del 3 de mayo. La Fed también publicó el viernes su actualización semanal de los préstamos y depósitos del sistema bancario estadounidense, que mostró que el total de depósitos desestacionalizados en entidades depositarias comerciales de EE.UU. disminuyó en casi USD 27mm, hasta USD 17,1trn, en la semana finalizada el 10 de mayo (véanse los Gráficos 2 y 3) y que el descenso de los depósitos se produjo tanto en los grandes bancos comerciales nacionales (USD 21,6mm menos en la semana mencionada) como en los bancos pequeños (USD 3,21mm). Los préstamos de los bancos comerciales también se contrajeron en USD 44,7mm en la semana concluida el 10 de mayo, hasta USD 12,1trn, según los datos desestacionalizados de la Fed (véase el Gráfico 4).

Opinión de research: Seguimos vigilando la información más relevante publicada sobre los bancos estadounidenses, dado el impacto que las tendencias del sector financiero al otro lado del Atlántico han tenido en la confianza de los inversores en el espacio bancario europeo. Aunque seguimos sin dar demasiada importancia a la volatilidad de los datos semanales sobre el acceso a los fondos de la Fed y depósitos, reiteramos nuestra opinión de que el factor clave a seguir de cerca es que el acceso a los fondos de la Fed por parte de los bancos comerciales estadounidenses se mantiene en niveles históricamente elevados (véase el Gráfico 1 a continuación); el recurso a las facilidades de la Fed se aproxima a los niveles que el sistema alcanzó en 2009, durante la crisis financiera. Además, consideramos que el creciente uso del programa BTFP (que está diseñado para brindar a las entidades acceso a la financiación a plazo del banco central mediante la pignoración de valores a su valor nominal, y por lo tanto les permite obtener liquidez sin materializar pérdidas por la venta forzosa de carteras de renta fija) es una señal de posibles presiones sostenidas sobre la financiación y la liquidez de al menos algunos bancos domésticos en EE.UU. Aunque hay un desfase de una semana entre la información sobre depósitos y préstamos de los bancos comerciales facilitada por la Fed y la relativa al uso de las facilidades que ofrece el banco central, creemos que los descensos de las bases de depósitos y de los préstamos comerciales (en la medida que es probable que los bancos estén intentando ajustar su actividad de préstamo a la menor liquidez comercial) también apuntan a la persistencia de retos en las tendencias de financiación y liquidez de la banca comercial.