Renta 4 | Nuevo mínimo en el índice de volatilidad del S&P500 (VIX), por debajo de los niveles del pasado junio, favoreciendo un escenario de retorno progresivo a zonas de volatilidad entre el 8,5-11%, propias de mercados alcistas de medio plazo. Nótese que la fase alcista desde 2016 hasta 2020 registró lecturas mínimas en esa franja, por lo que este nuevo hito mínimo en el VIX puede interpretarse como un dato potencialmente positivo de cara a futuros meses:

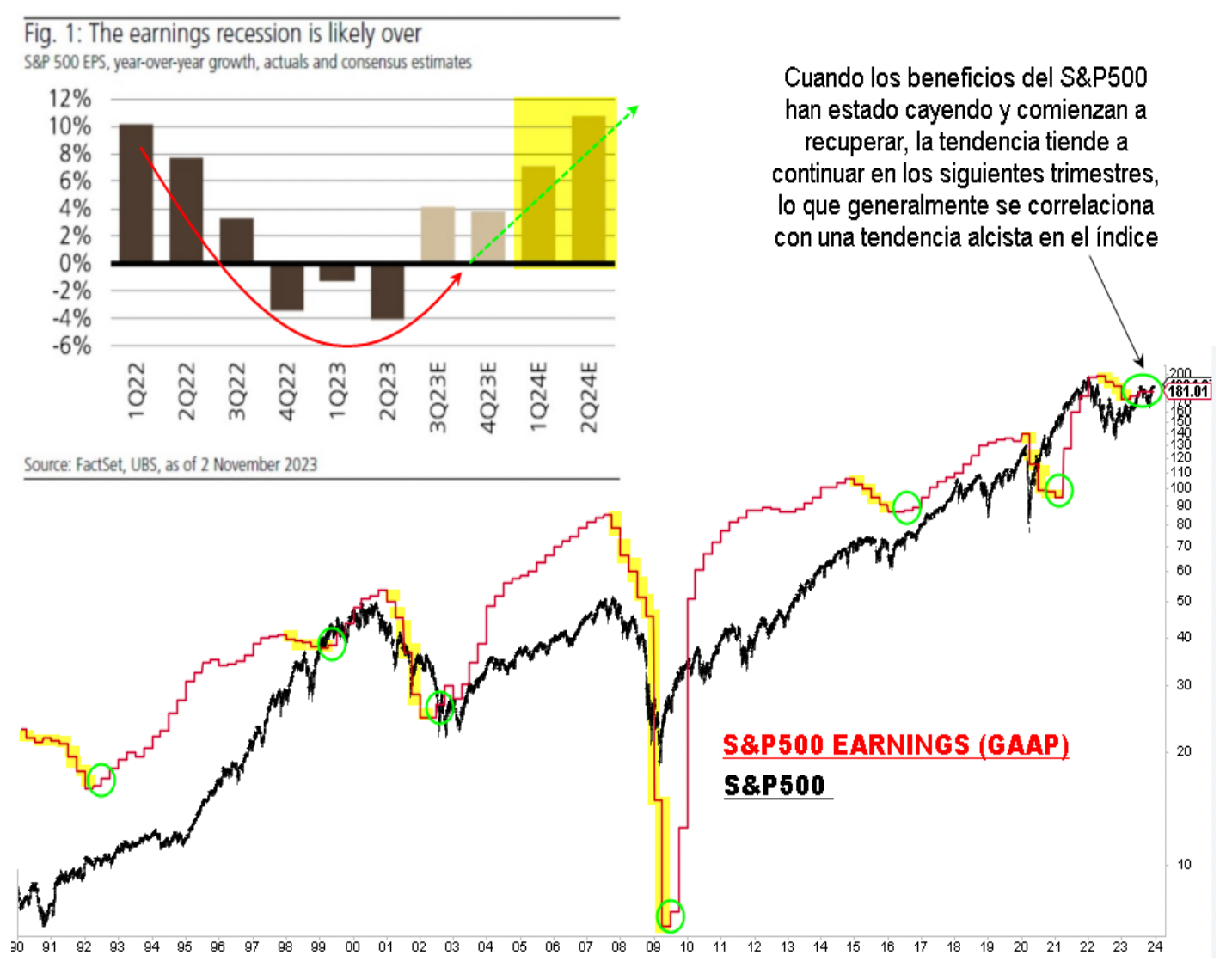

La recuperación en los beneficios del S&P500, ¿puede ser una señal de continuidad en siguientes meses? Debajo apreciamos la senda de los beneficios del S&P500 (estandarizados GAAP) junto con el propio S&P500. Se puede apreciar en los últimos años que, cuando los beneficios comienzan a recuperarse tras un periodo de caídas, la tendencia de recuperación presenta continuidad. En este sentido, las previsiones de crecimiento de beneficios de cara a los próximos trimestres para el S&P500 son alcistas, lo que sugeriría por correlación un buen tono del S&P500 durante, al menos, varios meses: