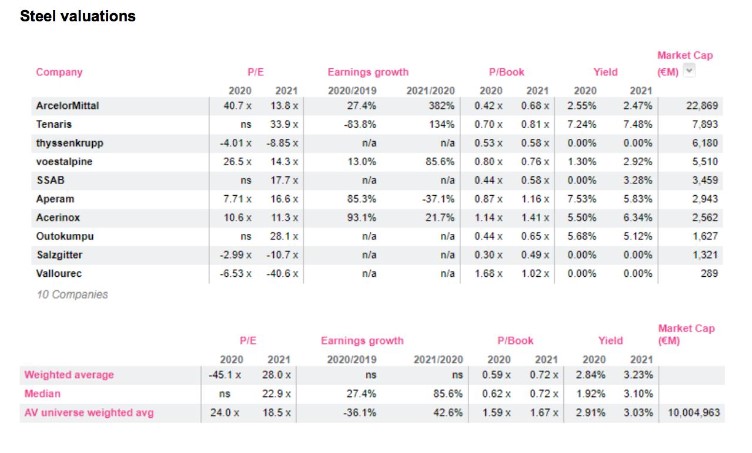

Alphavalue | Frente a la regla de oro de que los cíclicos pesados se compran a un PER “infinito” y se venden a otros normales, las compañías europeas siderúrgicas cotizan en un área intermedia a 28x los beneficios previstos para 2021.

Si nos fijamos con más detenimiento (ver tabla), ARCELORMITTAL (añadir, objetivo 19,6 €+) sólo cotiza a 14x, al igual que VOESTALPINE (vender, objetivo 25,6 €++), mientras que SSAB (añadir, objetivo 40 SEK++) cotiza a 18x. En el negocio del acero inoxidable, tenemos ACERINOX (comprar, objetivo 11,9 €++) y APERAM (reducir, objetivo 34,7 €++) a un PER no tan exigente (11,3x y 16,6x, respectivamente). En general, los beneficios 2021 cotizados a 28x están realmente vinculados a unas pérdidas “perennes”.

Los inversores están abiertos a escuchar buenas noticias, especialmente desde que la vacuna Pfizer/BioNTech saltó a escena (ver gráfico). Un cierto grado de toma de beneficios en los últimos días no es una sorpresa.

Las primeras publicaciones de resultados del 4T 2020 de diferentes sectores nos muestran un aumento sorprendente de los volúmenes. A esto se une los renovados esfuerzos de reducción de costes. La industria siderúrgica no se desvió de este esquema general, con una destacada influencia de la industria automotriz y los grupos siderúrgicos chinos (enfocados en su mercado local) centrados en la acumulación de capital fijo en medio de un crecimiento del PIB mundial bastante tibio.

También es un hecho que después de tantos años de un control muy disciplinado del capex (ArcelorMittal) o pérdidas (THYSSENKRUPP (vender, objetivo 7,40 €++)), el exceso de capacidad de la industria ha estado bajo control. En efecto, sólo “bucaneros” como Sanjeev Gupta (GFG Alliance) mantienen una capacidad no tan competente al navegar inteligentemente gracias a los apoyos del Gobierno local para mantener los empleos en el negocio del acero. Obviamente, la cuestión destacada en esta industria es si ThyssenKrupp puede enderezar el rumbo por sí sola o si llegan a deshacerse del negocio del acero a alguna corporación gubernamental que mantendría capacidades ineficientes.

La realidad de este sector a corto plazo parece bastante positiva asumiendo disciplina de capital si se recuerda que hace un año se esperaba que las compañías europeas apuntasen a unos beneficios para 2021 de alrededor de 6 bn€. Las estimaciones actuales, que parecen haber encontrado suelo, se sitúan en unos modestos 2 bn€, de modo que uno puede soñar con una perspectiva optimista a corto plazo. Vale la pena recordar que el sector tendría una pérdida de -1.000 M€ para 2020 (principalmente debido a Thyssenkrupp, sin ya su negocio de ascensores que vendieron recientemente).