Intermoney | La situación de nuestro sector turístico es depresiva y, hasta la crisis del COVID-19, éste explicaba algo más del 12% del PIB y del empleo de España. En el tercer trimestre de 2020 y a pesar de su fortísima recuperación, el volumen de las exportaciones turísticas equivalió sólo al 25,6% de las cifras de finales de 2019 y los datos de la última encuesta de septiembre de gasto turístico por parte de los extranjeros son francamente preocupantes. Ésta revelaba una importante reversión de las mejoras experimentadas durante el verano y existen motivos para esperar que tome fuerza en la parte final de 2020, dadas las restricciones a la circulación de personas en los territorios de distintos países de Europa.

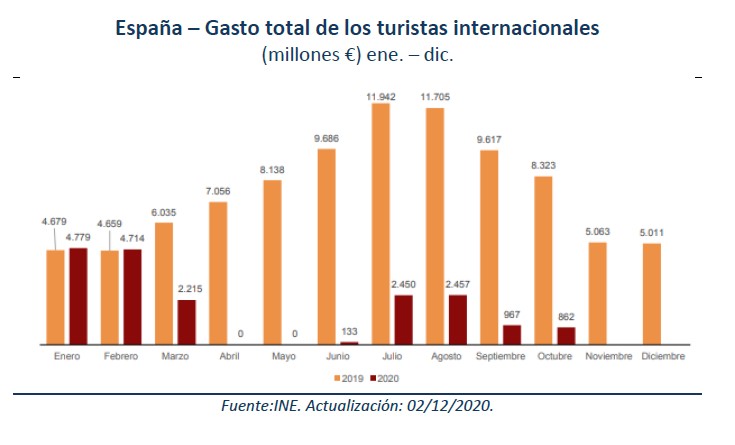

En España, la caída del gasto de los turistas internacionales aceleraba desde -79,0% a. en agosto hasta -89,7% a. en octubre y esto se traducía en que los ingresos del citado mes de octubre se situaban en 862 M de euros frente a los 8.323 M de euros del mismo periodo de 2019. Ahora bien, la evolución reciente de los movimientos en fronteras y las restricciones crecientes a la movilidad de la ciudadanía en nuestro entorno cercano hacen que debamos prepararnos para un cuarto trimestre de 2020 en el que, en un escenario optimista, podemos alcanzar el 7,5% de los ingresos turísticos internacionales del cuarto trimestre de 2019 (18.397 mill. €) y esto implica una cifra cercana a 1.380 mill. €.

La situación de estrés en el sector turístico cabe esperar que se mantenga, al menos, hasta la segunda mitad de la próxima primavera. A cambio, el aspecto positivo estriba en que el vigor de la recuperación del gasto de los hogares europeos (+17,9% trim. en Francia en el 3tr20), en cuanto las medidas de control del COVID-19 han permitido la normalización parcial de las costumbres, resulta un buen presagio de las intensas tasas de crecimiento que experimentará el turismo español con la llegada de la vacuna. En este sentido, asumiendo un paso firme en la inmunización de la población, puede proyectarse que, a finales de 2021, las cifras del turismo internacional equivalgan al 75% de las atesoradas en los tiempos pre-crisis.

Por desgracia, después de la primera etapa de rápida recuperación del turismo, su total normalización será más costosa. La situación depresiva de la que partimos y, sobre todo, la prolongación de los problemas en el tiempo hará que la solvencia de muchas compañías turísticas se resienta y, con ello, la capacidad instalada en el sector. De forma que el retorno a la total normalidad, más allá de las cuestiones vinculadas directamente con el coronavirus, llevará un tiempo debido a que desaparecerán empresas, otras se reestructurarán, y habrá activos que deban cambiar de manos para que vuelvan a sumar a la oferta y la capacidad instalada del sector turístico iguale las cifras de finales de 2019.

No obstante, en este caso, estaremos ante una mera cuestión de tiempo ya que la cercanía a grandes mercados emisores de turistas, la calidad de la infraestructura turística, la competitividad del sector y la consciencia respecto a su capacidad para generar flujos positivos, nos llevan a confiar en que la inversión retornará al sector turístico español y con ésta se acabará recuperando su capacidad instalada.