Fátima Herranz (Singular Bank) | Tono mixto en los mercados de renta variable europeos y estadounidenses en una jornada en la que los positivos datos macroeconómicos han reforzado la rotación hacia sectores con sesgo más cíclico. Así, los valores más afectados en 2020 por la disrupción de la pandemia como los financieros y algunos industriales y los asociados las materias primas han mostrado hoy las mayores ganancias, en contraste con el peor comportamiento observado en el sector tecnológico.

En general, los movimientos del mercado continúan siendo moderados, en línea con la evolución de los últimos días. En las bolsas asiáticas las variaciones no han superado el rango de ±0,5%. El mayor avance se ha situado en el Shanghai Composite (+0,43%), en una sesión en la que se ha conocido que los beneficios de sus compañías industriales alcanzaron un crecimiento de un 57% interanual en abril, significativamente inferior al del mes anterior (92,3% interanual). Una evolución explicada por la moderación del efecto base derivado del fuerte impacto de la pandemia en el 1T de 2020 y el repunte de los costes de producción de materias primas clave. Sobre una base promedio de dos años, que elimina este factor de distorsión de la comparativa, los beneficios del sector industrial chino aumentaron un 22,3% entre enero y abril.

Paralelamente, el Sensex indio ha subido un 0,19%, mientras que el Nikkei 225 japonés ha interrumpidola senda de cinco jornadas consecutivas al alza con una caída de un 0,33%. A su vez, el Hang Seng de Hong Kong ha retrocedido un 0,18% y el Kospi surcoreano un 0,09%.

Tras estas referencias mixtas de la renta variable asiática, las bolsas europeas y estadounidenses han reducido sus pérdidas de la primera mitad de la sesión ante la publicación de los datos macroeconómicos de EEUU. En concreto, las solicitudes semanales de prestaciones de desempleo registraron un nuevo mínimo desde que comenzó la crisis sanitaria, cayendo en 38.000 hasta 406.000 peticiones. Una evolución que constata la progresiva recuperación del mercado laboral estadounidense a medida que se relajan las restricciones de movilidad y aumenta el porcentaje de población inmunizada. Así, mejoran las expectativas de que el informe oficial de empleo de mayo, que se publicará el viernes 4 de junio, refleje un descenso de la tasa de desempleo por debajo de un 6% de la población activa tras su ligero repunte enabril (6,1%).

Por otro lado, la evolución de los pedidos de bienes duraderos de EEUU en abril se vio lastrada por las interrupciones en las cadenas de suministro derivadas de la escasez de chips y semiconductores. En contraste con las previsiones del consenso del mercado de un ligero aumento, los pedidos industriales disminuyeron un 1,3% respecto a marzo (vs. +1,3% mensual el mes anterior) debido fundamentalmente a las caídas registradas en los sectores del automóvil y de aviones militares. Sin embargo, los encargos de equipos comerciales aumentaron un 2,3% mensual (vs. 1,6% en marzo), superando las expectativas del mercado ante el repunte de las inversiones de capital impulsadas por la gradual reapertura de la economía.

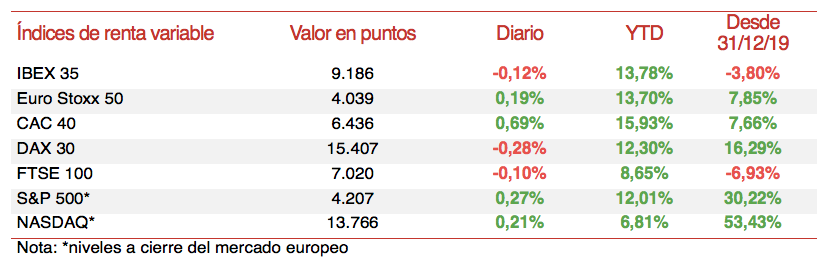

En Europa, entre sus principales índices bursátiles ha destacado el descenso del DAX 30 alemán que, tras cotizar en verde durante la mayor parte de la sesión, finalmente se ha visto lastrado por la caída de Bayer (-5,04%) ante la noticia del rechazo judicial en EEUU del acuerdo de 2.000 millones de $ para resolver futuras demandas alegando que su herbicida Roundup causa cáncer. Asimismo, el Ibex 35 español ha perdido un 0,12% y el FTSE 100 británico un 0,10%, en un contexto en el que aumenta la incertidumbre sobre la reapertura de la economía de Reino Unido el próximo 21 de junio ante la propagación de la cepa india de covid-19. En contraste, el CAC 40 francés ha repuntado un 0,69%.

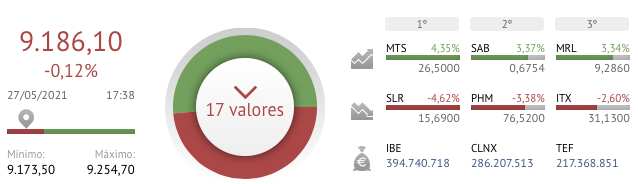

En España, el Ibex 35 ha caído ligeramente hasta 9.186 puntos a pesar de las revalorizaciones de los valores bancarios, inmobiliarios y turísticos. El mayor avance se ha registrado en ArcelorMittal (4,35%), seguido de Banco Sabadell (+3,37%) y Merlin Properties (+3,34%). En terreno negativo han liderado los descensos Solaria (-4,62%) PharmaMar (-3,38%) e Inditex (-2,60%).

Por otro lado, la bolsas de EEUU muestran signo positivo a cierre de la sesión europea, impulsadas principalmente por la revalorización del sector industrial (S&P 500 Industrials: +1,32%). Así, el S&P 500avanza un 0,27% y el Nasdaq Composite un 0,21%.