Fátima Herranz (Singular Bank) | Signo positivo generalizado en la última sesión de la semana en los principales mercados de renta variable a nivel global, apoyados entre otros factores en el optimismo creciente ante el progreso en los planes de vacunación y las positivas expectativas de crecimiento en la segunda mitad del año.

En EEUU, ayer el presidente Joe Biden, en su primera rueda de prensa desde el inicio de su mandato, confirmó que se había alcanzado el objetivo inicial de administrar 100 millones de dosis de vacunas covid-19 seis semanas antes de cumplir los primeros 100 días de presidencia, y marcó una nueva meta de 200 millones de dosis en el mismo plazo. Adicionalmente, afirmó que dará a conocer su plan económico a largo plazo el próximo miércoles, comprometiéndose a aumentar el apoyo para la clase media y la atención médica y a realizar un importante gasto en inversión e infraestructuras que fortalecerá la posición del país frente a China. El nuevo plan, que podría ascender a 3 billones de $, deberá hacer frente a la oposición republicana para salir adelante dado que no todos los componentes pueden incluirse en un proyecto de ley de reconciliación presupuestaria, el vehículo que permite la aprobación por mayoría simple en el Senado, y que los demócratas ya utilizaron para el proyecto de ley Covid-19.

En un contexto de mejores perspectivas económicas, la Reserva Federal anunció ayer que retirará los límites a la distribución de dividendos de los bancos el próximo 30 de junio. Así, las entidades financieras estadounidenses que superen la próxima ronda de pruebas de estrés con capital suficiente podrán reanudar el reparto de dividendos.

El elevado ritmo de inmunización de la población de EEUU y la relajación de las restricciones comerciales, unidos al tercer desembolso de los cheques personales como parte del nuevo paquete de estímulos fiscales aprobado a principios de mes por la Administración Biden, contribuyen a aumentar las expectativas de reactivación económica a medida que se recupera la confianza y, con ello, la demanda interna. En este sentido, el índice de sentimiento económico de la Universidad de Michigan ha reflejado un significativo repunte de la confianza de los consumidores estadounidenses en marzo hasta su mayor nivel en los últimos 12 meses.

En la misma línea, en Alemania la encuesta de sentimiento empresarial IFO ha mostrado una mejora de las perspectivas, apoyada principalmente en el sector manufacturero ante la gradual recuperación de la demanda global. Una tendencia al alza que, al igual que la de la confianza de los consumidores reflejada ayer en la encuesta de GfK, estará condicionada a corto plazo por el reciente aumento de los casos diarios de contagio y los problemas de suministro de las vacunas en la UE.

Por otro lado, hoy se ha conocido que Reino Unido y la UE podrían haber alcanzado su primer acuerdo tras el Brexit para cooperar en servicios financieros. Las dos partes han definido el contenido de un Memorando de Entendimiento (MoU) sobre el ámbito de la regulación financiera, pendiente del proceso formal de validación. En concreto, el MoU establece un marco para la cooperación regulatoria y un foro conjunto para discutir reglas y procedimientos, así como para compartir información. Esta medida podría ayudar a las empresas financieras de la City de Londres a recuperar a largo plazo el acceso al mercado único europeo.

En este contexto, las principales bolsas europeas han revertido sus pérdidas de comienzos de la semana, revalorizándose ligeramente respecto al viernes pasado a excepción del CAC 40 que hoy ha mostrado un avance más moderado. En concreto, el índice francés ha subido un 0,61%, frente al repunte de un 0,87% del DAX 30 alemán y un 1,05% del IBEX 35 español.

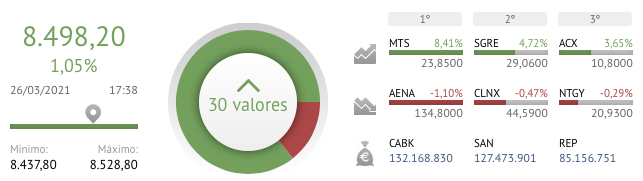

En España, el IBEX 35 ha liderado los avances entre las principales bolsa europeas, en una sesión en la que únicamente 5 valores han cerrado en negativo. Así, ha cerrado en 8.498 puntos, acumulando en el conjunto de la semana una ligera revalorización de un 0,06%. Las subidas más destacadas se han registrado nuevamente en valores cíclicos, encabezados por ArcelorMittal (+8,41%), seguida de Siemens Gamesa (+4,72%) y Acerinox (+3,65%). En terreno negativo han destacado las pérdidas de AENA (-1,10%), tras mantener ayer la agencia de calificación Fitch Ratings su rating en perspectiva ‘negativa’ ante la incertidumbre sobre la recuperación del tráfico aéreo y el entorno operativo de la compañía.

En EEUU, el S&P 500 registra una variación similar a las de las principales bolsas europeas, subiendo un 0,86%. Por su parte, el Nasdaq Composite muestra un avance más moderado de un 0,37%, acumulando en el conjunto de la semana una pérdida superior a un 1,4%.