CdM | El Consejo de Ministros aprobó el martes, a través un Real Decreto-ley, un plan de choque para contener la escalada de precios de la luz y del gas a través de este conjunto de medidas:

(i) Minoración temporal del exceso de retribución que están teniendo las eléctricas como consecuencia de los altos precios del gas. Las eléctricas deberán devolver estos ingresos extraordinarios, una cantidad que el Gobierno estima en 2.600M€. Esta norma afectará a centrales nucleares, hidráulicas y renovables con una capacidad instalada superior a 10MW siempre que el precio del megavatio hora en el mercado del gas español (MIBGAS) sea mayor de 20€. Esta medida se aplicará hasta el 31 de marzo de 2022, que es cuando el Gobierno estima que los precios gasistas comenzarán a bajar. Esta medida se sumaría a los 650M€ de recorte que ya sufrirá el sector por otra ley que se tramita en el Congreso por los ingresos extra que están teniendo por el incremento de precios en los derechos de emisión de CO2. En total, más de 3.200M€ de recorte para el sector;

(ii) Reducción de impuestos. El Impuesto Especial de la Electricidad baja del 5,11 % al 0,5 % hasta final de año y se amplía durante el cuarto trimestre la suspensión temporal del Impuesto a la Generación Eléctrica del 7%. Estas medidas se unen a la rebaja del IVA de la luz del 21 % al 10 % hasta que finalice 2021;

(iii) Subastas de CO2. Se destinarán 900M€ adicionales, hasta un total de 2.000M€, de lo recaudado por el Estado en las subastas de CO2 para rebajar la factura de los consumidores;

(iv) Subastas de electricidad. Las eléctricas deberán subastar energía de forma proporcional a su cuota de mercado a las comercializadoras independientes y los grandes consumidores. Las eléctricas podrán rechazar las ofertas situadas por debajo de un precio mínimo fijado por la CNMC;

(v) Limitar la subida del gas. El Gobierno limitará la subida de la tarifa regulada del gas natural hasta el 4,6 % en su próxima revisión trimestral de octubre, en lugar del 29 % que le corresponde;

(vi) Nuevo suministro mínimo vital, ampliando de cuatro a diez meses la prohibición de cortes en el suministro a consumidores vulnerables;

(vii) Más control a las hidroeléctricas. Se fijará un régimen de caudales mensuales a desembalsar en cada confederación hidrográfica cuando se inicie el año. Con ello se evitará las malas prácticas de algunas compañías que vacían los embalses cuando el precio de la electricidad es alto;

(viii) Reforma de la tarifa regulada o PVPC, a la que están acogidos casi 11 millones de consumidores, para que se incorpore la referencia de precio de la subasta con una ponderación máxima del 10%.

Valoración del equipo de análisis de Bankinter:

Malas noticias para el sector, no solo por el impacto negativo directo sobre el valor de las compañías de las medidas tomadas ayer sino también porque pone de manifiesto la incertidumbre regulatoria a la que está expuesto el sector. A pesar de que el ámbito del real decreto es sólo temporal, supone un cambio regulatorio con efecto negativo en la seguridad jurídica.

De los 2.600M€ de impacto directo a las eléctricas por las medidas de ayer, se estima que 1.221M€ corresponderían a Iberdrola, 976M€ a Endesa, 188M€ a Naturgy, 144M€ a Acciona y 71M€ a EDP. En relación a su capitalización bursátil, el impacto mayor es para Endesa (4,7% sobre su capitalización de 20.550M€), seguido de Iberdrola (1,9% sobre 64.170M€), Acciona (1,4% sobre 10.207M€), Naturgy (0,9% sobre 21.176M€) y finalmente EDP (0,4% sobre 10.127M€).

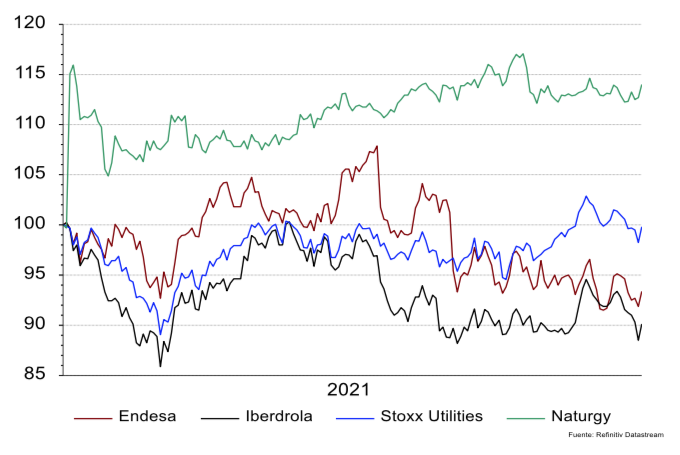

Las caídas del martes en bolsa de las empresas reflejan ya este impacto (Endesa -5,2%; Iberdrola -1,7%, EDP -0,06%). Las acciones de Naturgy retrocedieron tan solo un -0,64% ya que el grupo se encuentra en plena OPA de IFM. De los 3.200M€ de impacto total, incluido el recorte del C02, Iberdrola encajaría 1.525M€, Endesa 1.220M€, Naturgy 235M€, Acciona 180M€ y EDP 80M€. Desde Bankinter hemos recomendado no estar invertidos el sector utilities desde hace muchos meses. Aparte de esta incertidumbre regulatoria, vemos otros motivos.

Por un lado, en un entorno de recuperación económica por la reapertura de la economía tras las restricciones del Covid, las acciones de empresas ligadas al ciclo económico tienen un mejor comportamiento que las eléctricas, dado que una parte de sus ingresos son fijos e independientes del ciclo económico. Además, una subida en la rentabilidad de los bonos como consecuencia de la esperada retirada gradual de estímulos por parte de los bancos centrales también tendría un impacto negativo para el sector. Las utilities son generalmente empresas con alta rentabilidad por dividendo y son consideradas como “cuasi-bonos “(bond-proxy), por lo que su precio se vería negativamente afectado por una subida en la rentabilidad. De entre las grandes utilities solo tenemos recomendación de compra en Acciona Energía, por su crecimiento en renovables y su menor impacto por el recorte de los beneficios caídos del cielo.

Valoración de Renta 4:

La mayoría de medidas eran algo ya esperado, aunque con un impacto peor al previamente estimado, el efecto extraordinario de los 2.600 M€ de recuperación prevista hasta marzo de 2022, es difícil de cuantificar en cuanto a la cuenta de resultados y la generación de caja (y por ende en la política de dividendos), ya que no se especifica el periodo de aplicación y que está basado en el precio actual del gas. La más afectada a nivel proporcional previsiblemente sería Endesa por su mayor peso de España vs a Iberdrola y Naturgy, y aunque Iberdrola creemos que sería la más afectada a nivel absoluto por su mayor cuota de Mercado en estas tecnologías, su alto grado de diversificación geográfica creemos que diluiría significativemente este efecto, siendo la menos afectada a nivel proporcional.

El mayor impacto consideramos que es a nivel reputacional para el país y el sector, ya que no se ha terminado de especificar los detalles de aplicación de esta nueva normativa y todo este proceso genera un elevado grado de incertidumbre de cara a los impactos en las compañías.

Pese a la falta de concreción, y pensando que hasta que no se clarifiquen en un mayor grado las medidas la presión en los valores seguirá estando presente, consideramos que tanto Iberdrola (P. O. 12,5 eur) como Endesa (P. O. 25,38 eur) representan, en los niveles de cotización actuales, atractivas oportunidades de cara al largo plazo. En cuanto a Naturgy, veremos hasta que punto estas medidas no puedan suponer un varapalo a la OPA parcial de IFM, ya que al poder encontrar dificultad a la hora de alcanzar el 17% del capital como mínimo de aceptación (está abierta la posibilidad de que sea inferior pero no se ha fijado un porcentaje), consideramos que el riesgo de que la oferta no salga adelante está vigente (aunque sea limitado, la cotización apenas se ha movido con este anuncio), por lo que consideramos que se incrementa la posibilidad de ver una fuerte corrección en el valor (antes de la oferta la cotización estaba alrededor de 18,5 eur vs cerca de 22 eur de cotización actual, y se ha abierto un diferencial desde entonces del 25% con Iberdrola y del 20% con Endesa) en caso de que no salga adelante, por lo que nos inclinamos por vender a mercado ante este riesgo. Con todo esto reducimos la recomendación de Naturgy a infraponderar (antes teníamos “acudir a la OPA»).

Equipo de análisis de Norbolsa:

Pensamos que más que detraer ingresos de sector, se está aplazando la obtención de los mismos, al volver a generar déficit de tarifa que será pagado a partir del mes de marzo de 2022. En cualquier caso, pensamos que puede suponer cierta presión para la confianza de los inversores en el sector, al verse incrementado el riesgo regulatorio, considerando que se pueden instrumentar nuevas medidas que afecten directamente a los ingresos futuros (reforma PVPC,…).

Morgan Stanley:

La nueva propuesta del Congreso de Ministros de reducir los beneficios extraordinarios de las plantas nucleares e hidro poniendo un precio de suelo al gas de €20/MWh reduce la remuneración de las eléctricas en un 90% cuando el precio del gas está por encima de €20/MWh, lo cual se calcula que tendrá un impacto de €2.6bn a los precios actuales de gas. La medida es temporal hasta marzo 2022, cuando se estima que el precio del gas bajará.

Además se aprobaron otras medidas como que las eléctricas tendrán que ofrecer 15.8 Twh a precios por debajo de mercado en las subastas, una reducción del impuesto a la electricidad desde 5.11% hasta 0.5%, la suspensión del impuesto de generación del 7%, el uso de los €900m de las subasta de CO2 para reducir las facturas de los consumidores y un cap a la tarifa regulada del gas. El impacto que estimamos por compañía asumiendo que las medidas son efectivas en el 4Q21 y 1Q22 es el siguiente:

· Endesa: ~12% EBITDA , 20-21% beneficio neto en 2021 y 2022 .

· Enel: 3% EBTIDA, 4-5% beneficio neto en 2021 y 2022

· Iberdrola: 5-6% EBITDA. 12-13% beneficio neto en 2021 y 2022

· Naturgy: 2-3% EBITDA,~6% beneficio neto en 2021 y 2022

· Acciona Energía: 3-4% EBITDA, ~7% beneficio neto en 2021 y 2022

· EDP: ~1% EBITDA, 2-3% beneficio neto en 2021 y 2022