Alphavalue | Mirando los precios hace 5 años, el acero tiene otro +20% de potencial alcista antes de alcanzar sus máximos de principios de 2018. Esto supone alzas del +90% desde noviembre pasado, cuando los mercados de repente entraron en modo de asumir riesgos.

Obviamente, se puede ser más ambicioso en un contexto de una demanda aún más fuerte y un control de costes más estricto después de años de recortes. Después de todo, a mediados de 2008, el sector solía valer 4x más. Así que hay espacio para los inversores alcistas (bulls).

También hay buenas razones para pensar que el modelo de negocio de esta industria ha cambiado. Llame a este cambio implicaciones del acero verde / impuestos al carbono. Como todas las compañías intensivas en carbono, el acero debe alejarse de la fabricación tradicional que depende de un “free input” (aire limpio) y reinventar los procesos bajo la tutela de las autoridades y clientes dispuestos a comprar un producto compatible con los criterios ESG (Environmental, Social and Governance).

Esto de facto hace que el suministro chino no sea competitivo, ya que no puede igualar las limitaciones ambientales, al menos por ahora. Ver compañías europeas con un gran pasado a sus espaldas como Daimler (reducir, objetivo 67,9 € ++), SSAB (comprar, objetivo 51,8 SEK ++) o las familias Agnelli y Wallenberg, compartiendo un capex de tipo I + D en una nueva joint venture sueca con el objetivo de producir acero a base de hidrógeno, es un buen resumen del cambio de percepción y prioridades en esta industria.

También se pueden albergar esperanzas derivadas de la brutal presión de China sobre sus siderúrgicas para que cumplan con las regulaciones sobre contaminación. El que se produjeran recortes inmediatos en la producción y la demanda de mineral de hierro de calidad más eficiente en carbono también es una confirmación de que es posible que el acero ya no se venda sólo por sus precios. Este es un punto de inflexión que se aclarará aún más cuando la Comisión Europea implemente sus impuestos al carbono de fuera de nuestras fronteras.

Si finalmente la producción del acero se vuelva más ecológica o verde (presumiblemente se llegue a conseguir a largo plazo, siempre que dependa de un hidrógeno muy caro), es probable que también sea un producto menos cíclico, ya que el exceso de capacidad se reducirá rápidamente como consecuencia y los mecanismos de fijación de precios disminuirán el volumen dependiente. En resumen, el acero puede convertirse en un beneficiario de los esfuerzos de ecologización y los grupos siderúrgicos europeos tienen la presencia de mercado y las tecnologías necesarias para liderar ese cambio en el modelo comercial.

Por ahora, las cifras de valoración del sector están dejando a los que asumen riesgos en el limbo si prestan atención a los fundamentales. Se espera que los beneficios se recuperen ampliamente en 2021 (de -5 bn€ en 2020, a 7 bn€) estarían perdiendo fuerza a partir de 2022.

El cambio de modelo de negocio también desafiaría la opinión de que los cíclicos pesados se compran cuando sus PER se disparan y se venden cuando están bajos. Ahora ya no sería la señal de salida después del fuerte repunte del precio de las acciones (y aún con los PER bajos). Puede haber buenas noticias a largo plazo.

Por ahora, hay que estar contentos de que los dos grandes pesos pesados de la industria tengan un destacado “value” (valor). Arcelormittal (añadir, objetivo 28,7 € ++) disfruta de beneficios de escala únicos (incluido en el departamento de I + D) y ofrece una upside del +12,3%, mientras que Thyssenkrupp (comprar, objetivo 13,5 € -) sigue siendo una historia paradójica (potencial alcista del +40,4%), ya que planeaba salir de la industria siderúrgica, pero su tecnología pasa por ser más respetuosa con el medio ambiente que la mayoría, ya que su amplia caja de herramientas de IP también lleva a dominar electrolizadores de gran tamaño para batir (producir) hidrógeno.

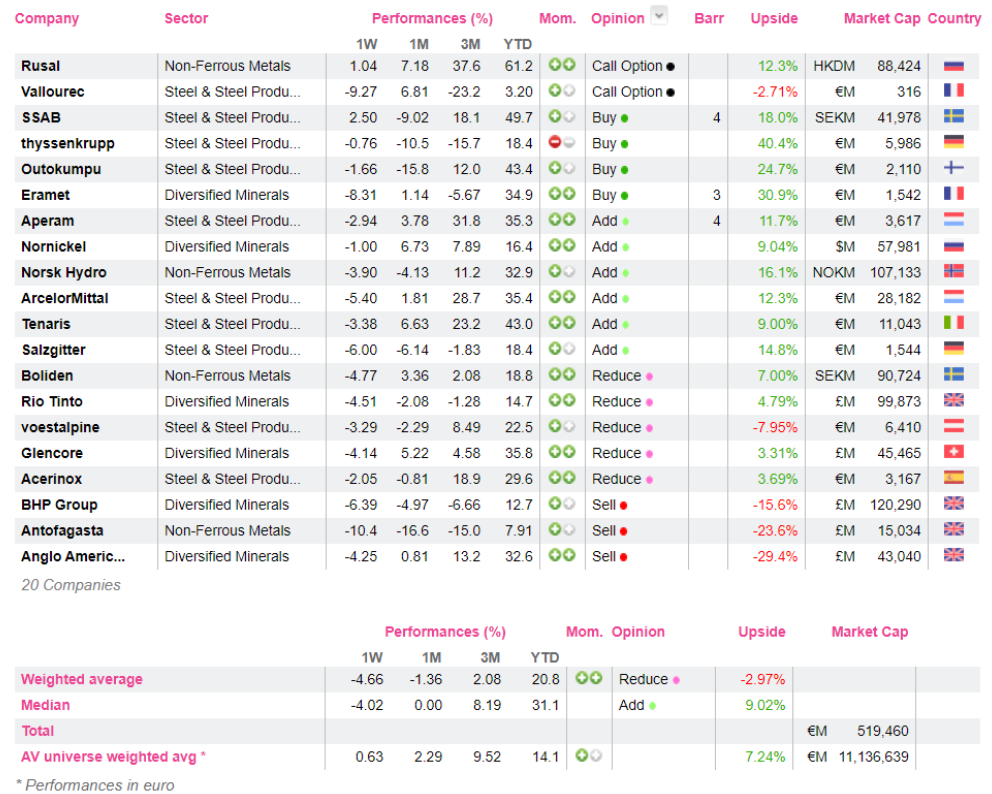

Os recordamos nuestra cobertura europea de Metales y Minas (incluyendo siderúrgicas):