Bankinter | Las cifras del 1T21 de Philips estuvieron por debajo de lo esperado marcada por el cambio contable establecido por la venta de la división de electrodomésticos del hogar (que a partir de este trimestre se incluye como operaciones discontinuadas) y por el impacto de provisiones extraordinarias.

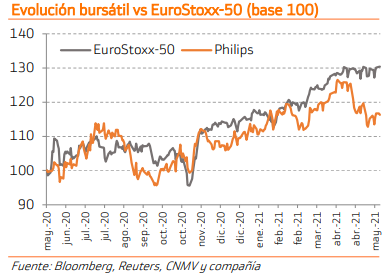

Creemos que Philips seguirá en el futuro próximo realizando nuevas operaciones corporativas (como la que hemos visto a principio de año de Capsule Technologies) para ganar progresivamente cuota en el negocio de tecnología médica. En cualquier caso, en la situación actual creemos que la cotización refleja correctamente el valor fundamental de la compañía. Reiteramos tanto la recomendación Neutral como nuestro Precio Objetivo 50,2 eur/acc (potencial: +7%).

Resultados 1T21 y Guidance

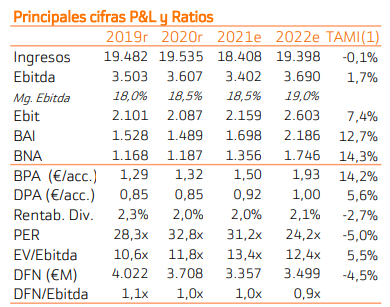

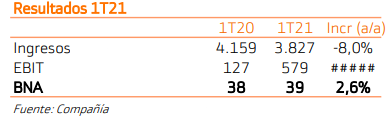

Resultados 1T21 peores de lo esperado en Ventas, EBIT y BNA. Cifras publicadas frente a consenso Bloomberg: Ventas 3.827M€ vs 4.057M€ esp; EBIT 362M€ vs 390M€ esp y BNA 39M€ vs 69,3M€ esp. La debilidad de las cifras viene marcada por el cambio contable establecido por la venta de la división de electrodomésticos del hogar (que a partir de este trimestre se incluye como operaciones discontinuadas) y por el impacto de provisiones extraordinarias. Sin tener en cuenta estos impactos las cifras hubieran estado por encima de lo esperado.

La compañía por otro lado, ha mejorado el guidance que dio el trimestre pasado para el ejercicio 2021. Ahora Philips estima un crecimiento de ventas de un dígito bajo-medio (vs anterior guidance de crecimiento de un dígito bajo). Además, se reitera el mensaje de mejora del margen EBIT de entre 60-80 pb en el año.

La compra de la compañía Capsule Technologies por 635 M€ el pasado enero reafirmó la apuesta de Philips para seguir creciendo en el segmento de tecnología de salud (Conected Care), si bien el reto de este año estará mantener el ritmo de crecimiento del negocio pese a la esperada caída en la demanda de respiradores vs 2020.

Entorno de negocio

Philips se encuentra focalizando su actividad de forma exclusiva hacia el negocio de la tecnología médica. Tras haber vendido su negocio de TV+Sonido en 2013 y el de electricidad (bombillas) en 2016, el pasado mes de marzo la compañía anunció que había firmado un acuerdo para vender su negocio de pequeños electrodomésticos por un EV de 4.400 M€ y que a partir de ahora se publicarán sus cifras (que formaban parte del segmento de Salud Personal) como una operación discontinuada.

Creemos que el reenfoque de Philips hacia el sector salud es acertado, ya que le permite orientarse hacia una actividad con un mayor potencial de crecimiento a futuro y que genera márgenes mucho más elevados (por el mayor valor añadido).

Recomendación y Precio Objetivo

Creemos que Philips seguirá en el futuro próximo realizando nuevas operaciones corporativas (como la que hemos visto a principio de año de Capsule Technologies) para ganar progresivamente cuota en el negocio de tecnología médica. En cualquier caso, en la situación actual creemos que la cotización refleja correctamente el valor fundamental de la compañía. Reiteramos tanto la recomendación Neutral, como nuestro Precio Objetivo 50,2 eur/acc (potencial: +7%).