José Salmerón (Intermoney) | La Unión Europea (UE) estableció en 2003 un sistema de limitación e intercambio (cap and trade en inglés) con el objetivo delimitar las emisiones de gases de efecto invernadero en las actividades industriales, en un principio, y en el transporte aéreo, más tarde. El sistema se basa en que las compañías deben presentar tantos derechos de emisión como emisiones se hayan medido, reportado y verificado cada año. Los estados de la UE 27 más Islandia, Liechtenstein y Noruega, emiten un número determinado de EUAs, decreciente cada año, que debe ser compatible con un objetivo de reducción de emisiones del 55% en el año 2030 respecto a las emisiones de 2005. Durante la fase 3 del esquema europeo de negociación de emisiones (EU ETS por sus siglas en inglés), de 2013 a 2020, la reducción de emisiones anuales de EUAs fue del 1,74%, que se ha incrementado a una reducción del 2,2% anual en la fase 4 del EU ETS, de 2021 a 2030.

El UE ETS subasta el 57% del total de EUAs industriales y el resto se asigna de manera gratuita a compañías con riesgo de deslocalización fuera de Europa por competir en un mercado internacional no afectado por la obligación de adquisición de derechos de emisión. Son los llamados sectores de fuga de carbono: minería, refino de petróleo, plásticos, leche en polvo, fabricación de azúcar, fabricación de malta, entre otros muchos. En estas actividades se establecen estándares de emisión por unidad de producto tomando como referencia el 10% de las instalaciones más eficientes. El resto de las instalaciones, con más emisiones por unidad de producto, deberán comprar el resto deEUAs, que no queden cubiertas por la asignación gratuita, en el mercado.

El propósito del sistema cap and trade es que el precio de las emisiones sea tal que incentive la mejora tecnológica o la sustitución de combustibles en la producción para evitar el coste que supone la adquisición de EUAs. Igualando las obligaciones a las industrias en toda la UE, la reducción de emisiones se realizará allí donde sea más eficiente. Pero, debido a que las inversiones en mejoras tecnológicas o sustitución de combustibles pueden llevar largos periodos de recuperación, las políticas de reducción de emisiones deben ser creíbles, constantes y duraderas. De otra manera, las compañías involucradas pueden no querer realizar las inversiones por el riesgo que puede suponer un cambio de rumbo a medio plazo.

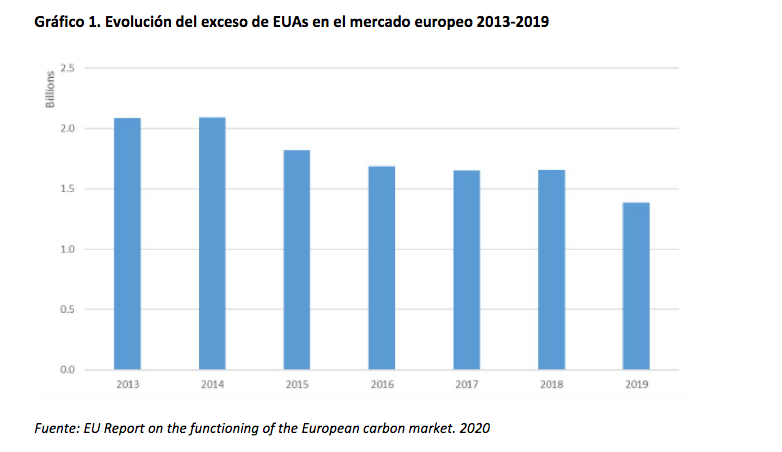

La UE creó una Reserva de Estabilidad de Mercado (MSR, por sus siglas en inglés) con el objetivo de eliminar el exceso de derechos de emisión que había generado la crisis económica de 2008 y siguientes. La MSR se diseñó para absorber el exceso de EUAs en el corto plazo y para adecuar la oferta de estos en casos de gran escasez en el largo plazo. Para su gestión, se realiza un seguimiento de la diferencia entre la oferta (incluida la reserva de la MSR) y la demanda de EUAs. Fuera de unos determinados rangos se retiran EAUS del mercado o se añaden a las subastas para mantener el precio de mercado. Desde su puesta en marcha se ha quitado presión en la oferta de EUAs y el precio ha subido de manera constante, con menor o mayor velocidad. En cualquier caso, el mercado sigue sobre abastecido de EUAs hasta 2020, según el informe “Report on the functioning of the European carbon market”.

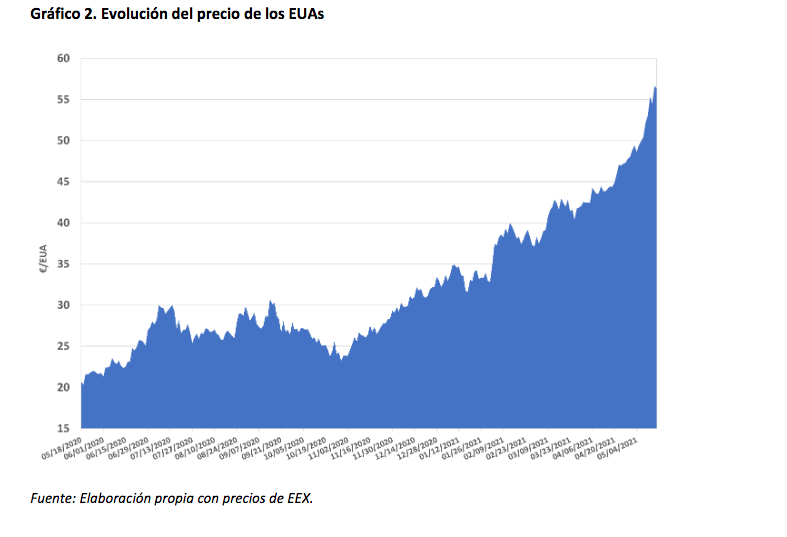

Con todo esto, el EU ETS es un mercado en el cualquier persona física o jurídica puede abrir una cuenta en el registro y operar bien en un mercado oficial, como EEX o ICE, o bien directamente con otras compañías. Los EUAs están clasificados como activo financiero bajo la Directiva de Mercados de Instrumentos Financieros (MIFID II), lo que ha atraído a muchos inversores que buscan activos relacionados con laspolíticas ESG (Environmental, Social and Governance). El precio de los EUAs ha subido un 170% desde hace un año, no solo por las necesidades de compra de las industrias obligadas a la presentación de los derechos sino por la llegada de otros inversores al mercado.

Si las políticas de la EUA para la descarbonización se muestran fiables y sólidas, con los niveles de precio actuales es muy posible que muchas compañías estén ya planteando la necesidad de inversiones parareducir o eliminar la emisión de gases de efecto invernadero. Pero los niveles de precio actuales están teniendo ya influencia en el precio de la electricidad de todos los consumidores europeos, con precios spot sostenidos no vistos ni en los peores momentos decrisis del petróleo. Además, los distintos gobiernos europeos, incluido el español están subiendo los impuestos llamados verdes a los combustibles o creando, como en el caso de Alemania, su propio esquema de comercio de emisiones para las actividades no cubiertas por el EU ETS. Los costes de descarbonización se trasladan a todos los consumidores por igual, penalizando sobre todo a aquellos de menores ingresos. Es previsible que todo lo anterior aumente el malestar ciudadano y la presión para que los políticos busquen rebajar en el futuro las medidas puestas en marcha o necesarias para avanzar hacia el objetivo acordado en la UE.

Los objetivos de descarbonización de la Unión Europea y del Reino Unido son los más ambiciosos del mundo, pretendiendo llegar a unaemisión neta cero de gases de efecto invernadero en 2050. Pero los cambios requerirán grandes esfuerzos por parte de los ciudadanos y gran cantidad de financiación pública para las mejoras tecnológicas imprescindibles para la sustitución de los combustibles fósiles, como la generación dehidrógeno verde, o el secuestro y almacenamiento del carbono cuando no se pueda evitar su uso. Tendremos que estar preparados y los gobiernos deberán informar adecuadamente a los ciudadanos de todo ello.