Morgan Stanley | España se queda por detrás pero esperamos una recuperación del crecimiento gracias a los fondos europeos.

Tras haberse quedado por detrás en 2021, esperamos un sólido crecimiento apoyado por los fondos de recuperación europeos en 2022-23.

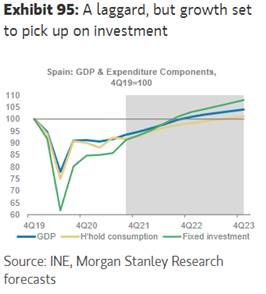

El PIB español ha sido peor de lo esperado en el 3Q, con la actividad estancada en 6.6% por debajo de los niveles prepandemia. A pesar de que el ratio de ahorro ha bajado 50bps por encima de su promedio de 2019 en el 2Q21, una fuerte recuperación del mercado laboral, una alta tasa de vacunación y unos datos relativos al verano sólidos, el consumo ha sido especialmente débil, recortando 30bps del crecimiento. Si bien creemos que hay cierto margen para una revisión al alza de los datos del 3Q, tal y como están las cosas, España terminará el año como el país que más por detrás se queda de Europa.

Respecto al mercado laboral, hasta ahora ha ido bien: la tasa de desempleo descendió hasta el 14,8% en el 3Q21 desde el 16,5% en el 3Q20, pero aún se sitúa 100bps por encima de los niveles prepandemia, con casi un 1% de los trabajadores aún en el programa de ERTEs, que durará hasta diciembre de este año. La oferta laboral ha recuperado sus niveles anteriores al Covid, al igual que el empleo. Adicionalmente, un mercado laboral más tirante ha dado lugar a un repunte de los salarios, con un crecimiento salarial de 2 años, ajustado por efectos de base, que repuntó hasta el 2%YoY en el 2Q21. A medida que desaparecen los desajustes en el mercado laboral, el desempleo debería disminuir a mínimos prepandemia, y el crecimiento salarial debería mantenerse estable, apoyando una inflación subyacente decente en 2022 y 2023, incluso cuando los efectos de los precios de la energía desaparezcan.

No obstante, creemos que España acabará haciendo catch up. Después de un 4Q21 y 1Q22 más suaves, el crecimiento se acelerará apoyado a partir de la 2H22 por las exportaciones y la inversión. Los datos iniciales muestran una absorción modesta del fondo de recuperación en la 2H21, pero esperamos que aumente en 2022. Adicionalmente, las exportaciones deberían verse apoyadas por una normalización de los flujos de turismo. En general, a pesar de los malos datos del tercer trimestre y asumiendo que no hay más revisiones a la baja de los datos de crecimiento, esperamos que el PIB recupere sus niveles prepandemia para finales de 2022.

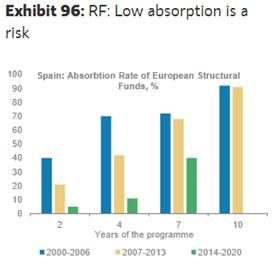

Los principales riesgos de nuestro outlook de España son: 1) la estabilidad política y, 2) la baja absorción de los fondos europeos.