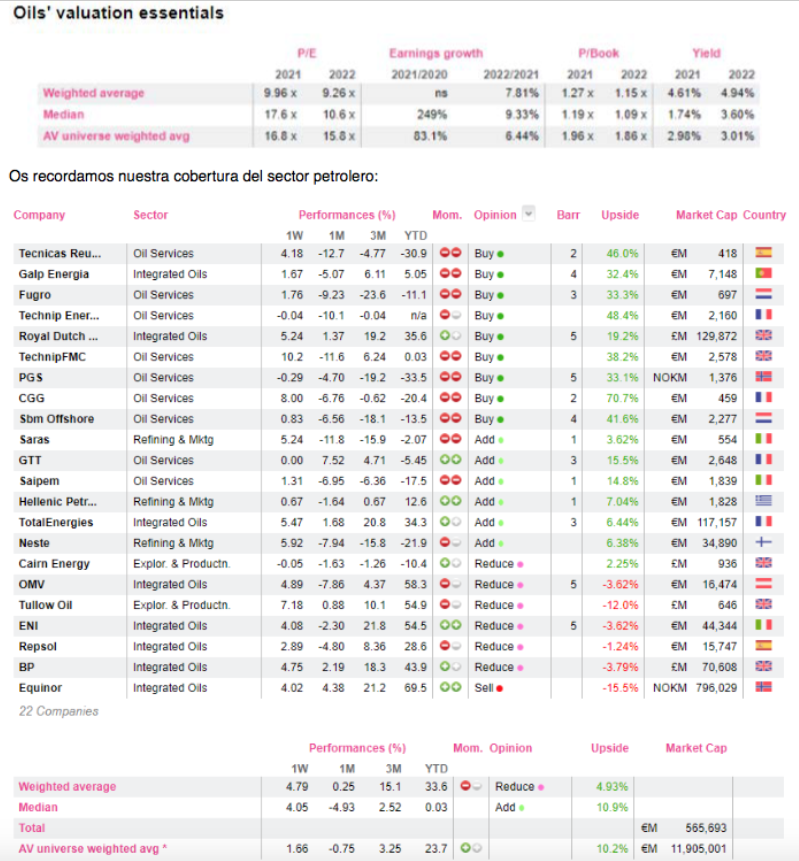

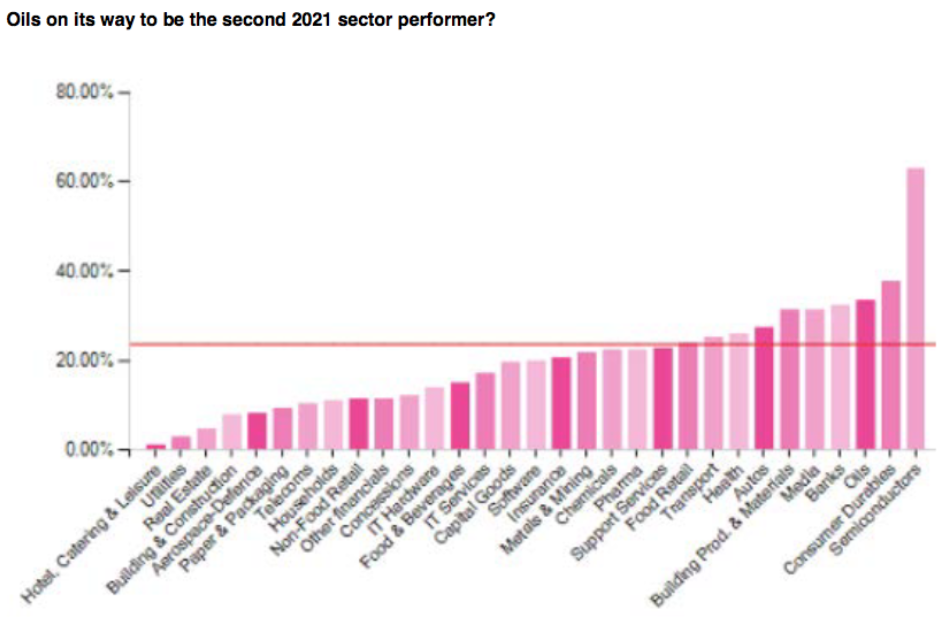

Alphavalue | Las petroleras experimentaron subidas de casi un +5% la semana pasada en un contexto de precios más bajos del Brent. Hasta aquí la correlación entre el petróleo y las compañías del sector. Lo más interesante es que esto confirma a las petroleras como la tercera mejor evolución YTD.

En caso de que las noticias procedente de China se vuelvan un poco más negativas y afecten a los bienes de lujo y/o bienes duraderos, el sector petrolero cerraría 2021 encaramado al segundo cajón de podio, sólo superado por los semiconductores. Las petroleras también han recibido el interés de los inversores con el mandato de los criterios ESG (Environmental, Social and Governance), aunque es probable que esto no haya sido su motivación para posicionarse en estos grupos.

Buscar a posteriori las razones de la notable evolución del sector siempre es más fácil y se apostaría por la fortaleza de los precios del crudo, incluso sin haber una correlación perfecta, la continua disciplina de capital (dejando de lado el dinero invertido en los esfuerzos de ser más “verdes”) y un suelo para los dividendos con un yield en 2021 de un 4,6% o un 50% más que la media de la renta variable europea (3%). Siempre es bueno esto cuando la palabra TINA (“there is no alternative») en la renta variable se convierte en una preocupación.

Nos aventuraríamos a decir que para los inversores ESG, considerando la forma en que se están reestructurando o cambiando los modelos comerciales de estos grupos en lugar de fijarse en los fríos datos, las petroleras están en un esfuerzo acelerado para reducir su contenido de carbono. En esta cuestión de los criterios ESG, las mayores petroleras avanzan con un paso más firme frente a las de menor tamaño. Aunque hay que reconocer que hay algo de acto de fe en todo esto, es difícil no reconocer que la sociedad en general se beneficiará de los esfuerzos de estos grupos en favor de un mundo más verde. Las métricas de los grupos de la siguiente tabla en cuanto a los criterios ESG son resultado de las herramientas independientes y patentadas de AlphaValue, poniéndose el acento en la dinámica y esfuerzos de las petroleras por reducir sus emisiones de carbono (no se incluyen los objetivos de Alcance 3).

Más allá de los caprichos de los precios del crudo, potenciados en este 2021 por la tensión en el mercado global del gas y todo tipo de arbitrajes con el carbón como parte del proceso de la recuperación económica mundial, las grandes petroleras buscan la transición de energías “sucias” a otras más limpias. Ninguna de estas compañías ha considerado una estrategia de acabar ya de manera radical con el negocio de las energías fósiles. Por lo tanto, es probable que las valoraciones se determinen en función de la cantidad de “capital waste” que supone duplicar el capex para las turbinas eólicas marinas o los electrolizadores de hidrógeno. Las grandes petroleras pueden desplegar tanto capital que sólo acabarían con las rentabilidades futuras en supuestos de márgenes muy estrechos.

Para fomentar el crecimiento de la energía del mañana, estos grupos deben decantarse por proyectos de mayor envergadura. Esto podría suceder de apostar por la energía nuclear, por supuesto, cuando el mercado esté listo. La inversión de ENI (reducir, objetivo 11,9 € ++) y EQUINOR (vender, objetivo 202 NOK ++) en fusión nuclear (las rondas de financiación de Commonwealth Fusion Systems, empresa norteamericana dedicada al negocio nuclear, son ahora mayores) está más en sintonía con lo que las grandes petroleras pueden llegar a hacer. Pensar a lo grande es realmente donde debería estar el valor de las mayores petroleras.