Nicolás López (Singular Bank) | La semana se cierra con subidas generalizadas en los principales índices mundiales tras los descensos de las dos semanas anteriores. Así el S&P 500 y el Nasdaq Composite registran a media sesión del viernes una revalorización superior al 3% en el conjunto de la semana. Asimismo, los principales índices europeos han cerrado la semana con subidas en torno al 3%, con alguna excepción como la del IBEX 35cuya revalorización ha sido inferior a un 2%. Entre los índices asiáticos ha destacado la revalorización de la bolsa china por encima de un 3% en el acumulado de la semana.

El movimiento alcista de las bolsas recupera buena parte de las caídas de las dos semanas anteriores, provocada por los temores sobre el impacto que podrían tener en la economía las nuevas medidas restrictivas anunciadas por diversos gobiernos ante a la nueva ola del virus en Europa y la aparición de la nueva variante ómicron. Los primeros análisis muestran que la nueva variante, aunque tiene una mayor velocidad de transmisión que las anteriores, provoca unos efectos menos graves, lo que ha favorecido el rebote de las bolsas.

A medida que avanzaba la semana los inversores han optado por la recogida de beneficios, que se ha extendido a la sesión de hoy. En una jornada con escasa actividad en los mercados, los principales índices europeos han fluctuado entre los beneficios y las pérdidas durante la sesión. La publicación del esperado dato de inflación de noviembre en EEUU no ha cambiado esa tónica al cumplir las expectativas del mercado. Así, la tasa de inflación en EEUU ha alcanzado un 6,8% interanual en noviembre, su nivel más alto desde 1982. La tasa subyacente, que excluye los precios de los alimentos y la energía, se ha situado en el 4,9%, su nivel más alto desde 1989, reflejando que el avance de los precios tiene una amplia base y no se limita al impacto directo de los precios de la energía.

El hecho de que los datos de inflación de meses anteriores hubieran superado las previsiones, puede explicar la reacción en general positiva de los mercados ante la publicación del dato de noviembre que, si bien sitúa la inflación en niveles muy elevados, ha quedado en línea con las expectativas del mercado. En todo caso, el dato hace probable que la Fed anuncie la intensificación de la reducción de su programa de compra de bonos, que fijó en 15.000 millones menos cada mes en su reunión anterior. Por el contrario, la evolución adversa de la situación sanitaria en Europa hace probable que el Banco de Inglaterra retrase su esperada subida de tipos al 1T de 2022. Asimismo, es posible que el BCE mantenga de momento sin cambios el importe de compras de bonos bajo el programa de emergencia PEPP hasta su finalización prevista en marzo de 2022. Además, en su reunión de la semana que viene podría anunciar retoques en su programa APP para suavizar la transición tras la finalización del PEPP en función de la situación de la economía.

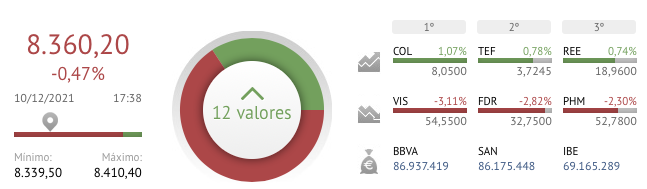

En este entorno, las bolsas europeas registran mayoría de ligeras caídas en la sesión de hoy, siendo el retroceso más relevante en el IBEX 35 español (-0,47%). Por su parte, el Footsie 100 inglés ha cedido un 0,40% y el CAC 40 francés un 0,24%. El DAX 40 alemán ha registrado la menor caída con un retroceso de un 0,10%,

En España, el IBEX 35 ha cerrado la sesión con una caída de un 0,47% hasta los 8.360 puntos, lastrado por los valores bancarios y de renovables entre otros. Entre sus componentes, sus mayores avances se han situado en Inmobiliaria Colonial (+1.07%), Telefónica (+0,78%) y Red Eléctrica (+0,74%) En contraste, los retrocesos más significativos se han situado en Viscofán tras anunciarse su exclusión del IBEX 35 (-3,11%), Fluidra (-2,82%). Pharmamar (-2,30%).

Entre los principales índices asiáticos han predominado los descensos, destacando el Hang Seng de Hong Kong con una caída de un 1,07% y el Nikkei 225 japonés que ha perdido un 1,0%. Por su parte el Shanghai Composite chino ha cedido un moderado 0,46% y el ASX 200 australiano un 0,42%.

Por otro lado, los índices bursátiles de EEUU han iniciado la sesión con avances superiores al 0,50%, pero al cierre de la sesión europea las subidas se habían moderado, registrando el Nasdaq Composite un avance de un 0,31% y el S&P 500 de un 0,36%.