Alphavalue | Las acciones europeas están caras incluso con los beneficios esperados para 2021. Y lo están más con la esperanzadora noticia del lunes de la vacuna de Pfizer y BioNTech, que despertó el “espíritu animal” de los inversores.

Las acciones europeas, excluyendo los bancos, cotizaban el viernes pasado a 18x los beneficios esperados para 2021. Los bancos cotizaban a 10x. Después del «Día de Pfizer», el PER 2021 (excluyendo los bancos) cotizaba a 18,7x, mientras que los bancos lo hacen ahora a 11,5x. Obviamente el impacto en el numerador (cotización) es más rápido que el cambio en el denominador (expectativas forward de BPAs).

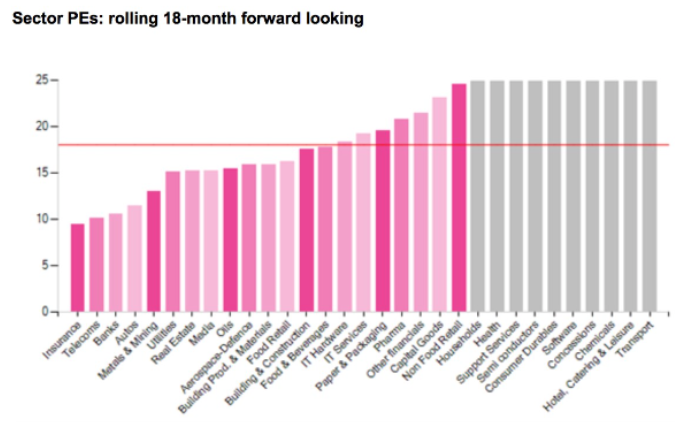

El siguiente gráfico muestra por orden jerárquico los PER sectoriales a 18 meses vista, es decir, que incluyen un tramo de los beneficios para 2022. Diez sectores cotizan por encima de 25x.

Los inversores alcistas (bulls) lo están apostando al hecho de que el crecimiento del BPA para 2021 no será del +46% (+30% para los bancos) sino muy por encima de este nivel. Se necesita un inversor ciertamente alcista para comprar fijándose en el tanto por ciento de cambio. Hasta ahora, las revisiones de beneficios, excluyendo bancos, no han mostrado signos de mejoras. Los bancos han experimentado mejoras de dichas revisiones sólo porque sus provisiones para los créditos de dudoso cobro son menores de lo esperado.

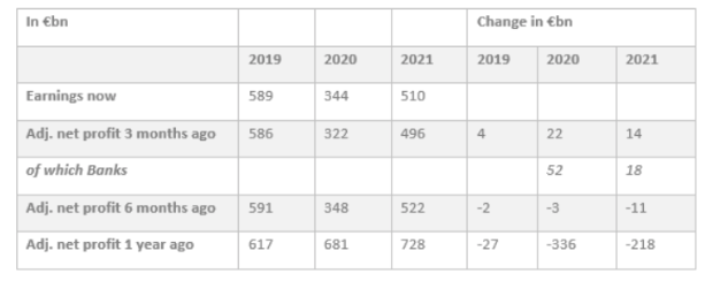

La siguiente tabla, derivada de la cobertura de AlphaValue, muestra que los beneficios esperados para 2021 aún están por debajo de 2019 en valor absoluto, mientras que las revisiones al alza se deben en su totalidad a los bancos. Esperemos que haya mejoras en las expectativas tras la eficacia de la futura y prometedora vacuna(s).

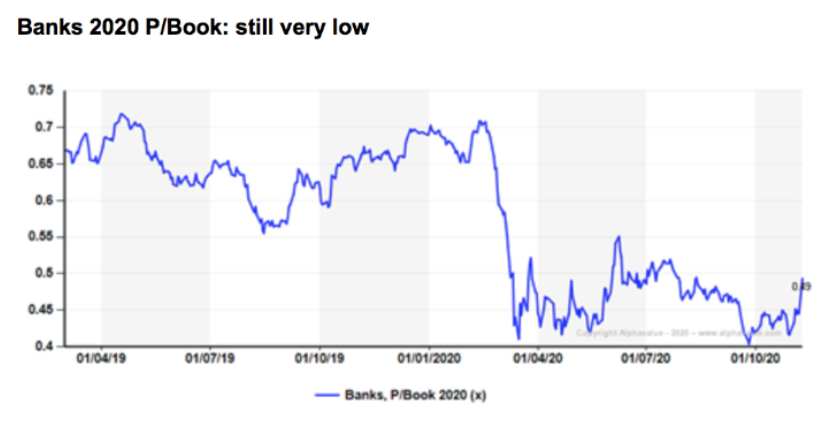

La noticia de Pfizer ayuda a estirar aún más las valoraciones, ya algo ficticias por el “easy money”. Mientras tanto, las compañías no las tienen todas consigo para 2021, a pesar de que las señales de vida en este 3T20 se han multiplicado, lo que muestra la preocupación presente en el mercado. Las razones para la cautela se extienden desde una China asertiva hasta un Reino Unido más débil, y unos consumidores que todavía refuercen el carácter ahorrador. La principal duda es cuánto de esa esperanza de un mañana mejor puede eventualmente filtrarse en una curva de tipos más pronunciada en beneficio de los bancos. Nuestros analistas analizaron el futuro más inmediato del Sector Bancario. Actualizamos su valoración sorprendentemente baja en términos de Precio / Valor en Libros.

En pocas palabras, mantendríamos la cautela, pero, como cobertura, consideraríamos asumir algún riesgo en los bancos.