Morgan Stanley | Si bien el sentimiento del mercado y el apetito por la renta variable se ha moderado, Rob Cronin (responsable de estrategia de derivados europeos) piensa que no estamos en un “bear market” por varios motivos:

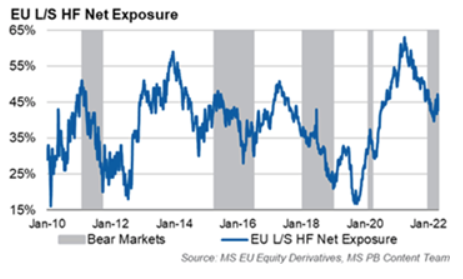

El posicionamiento de los HFS está lejos de estar en territorio de bear market: El apalancamiento neto de los HFs en los fondos L/S europeos es del 42% casi el doble del que vimos en los bear markets de 2011, 2015 o 2018. Adicionalmente, Cronin destaca el posicionamiento de los HFs en Cíclicas vs Defensivas … un posicionamiento demasiado bullish (percentil 80 de 5 años vs percentil 30 en la cesta de Defensivas).

Las estimaciones de crecimiento de BPA del consenso han aumentado un 10% ytd: Históricamente, en los peores bear markets … las estimaciones de crecimiento de BPA del consenso pueden llegar a caer más del -40%.

Desde un punto de vista de valoración, la prima de riesgo del equity actual (ERP) es del 6.9% frente al > 9% alcanzado en algunos de los peores mercados bajistas que ha analizado.

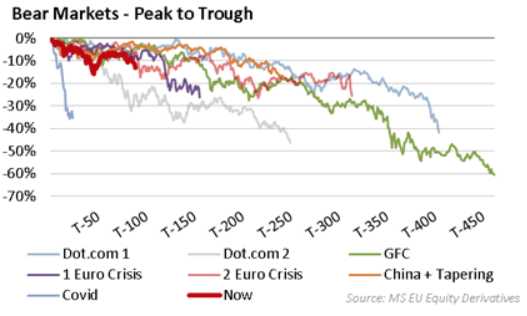

No obstante, Cronin señala que si realmente estuviéramos en un bear market, estaríamos aun en las primeras fases (basándonos en los bear markets pasados): excluyendo el que vimos durante el Covid (por su corta duración) el bear market más corto desde el 2000 tuvo una duración de 7 meses (la media es de 15 meses) … y por ahora, solo llevamos 4 meses. Por otro lado, la caída media durante estos periodos ha sido de -36% (mínima de -20% y máxima de -61%) … y actualmente el SXXP lleva un -c17% desde máximos … menos de la mitad de la caída promedio.

Adicionalmente destaca que los rallies durante un bear market son habituales: De media, los rallies superiores al 5% se dan una vez al mes … aunque pueden llegar a ser más extremos. De hecho, en la crisis financiera vimos 5 rallies superiores al 10% … incluyendo uno superior al +25% … pero todos se revirtieron por completo. Por tanto, si nos ajustamos a esta definición de bear market rally … el rally medio durante un mercado bajista es del +7% … mientras que la caída/reversión posterior es del -9%.

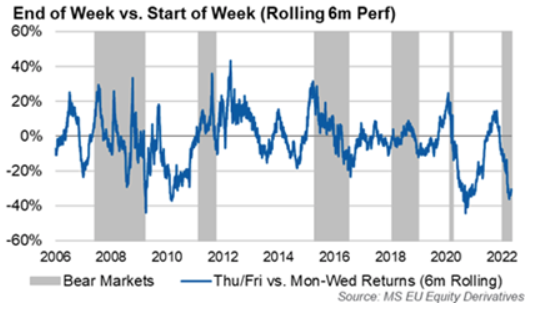

Sin embargo, el comportamiento del SP 500 ofrece alguna señal asimilable a un bear market: Cronin destaca un patrón de debilidad de los jueves y los viernes de cada semana => hasta mediados de abril, el SX5E ha caído el jueves y el viernes en 19/23 semanas … acumulando un -23% esos días (el SX5E está en -c17% YTD, lo que implica que el comportamiento acumulado del SX5E YTD de lunes a miércoles es +9%). Es más, el spread de comportamiento entre el comienzo y el final de la semana es del -32% en los últimos 6 meses … siendo únicamente más bajo durante la crisis financiera, el Covid y la 1H 2010. Es decir, los inversores no quieren mantener el riesgo durante el fin de semana, lo que supone una señal negativa típica de bear market.