Intermoney | En las últimas semanas, se ha hablado mucho de inflación, especialmente en EEUU, y hemos mantenido que el episodio de fuerte repunte de los precios en este país acabaría tornándose más intenso y duradero de lo esperado. Un escenario que desde la Fed defienden que podría verse enfatizado como consecuencia de los efectos de Ómicron en la economía al acentuar los cuellos de botella ya existentes en la economía.

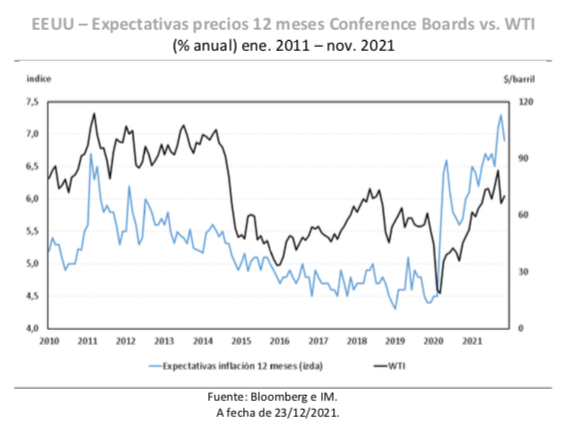

Sin embargo, en ocasiones resulta interesante plantearse si puede no cumplirse el escenario que ya se había tomado como el central y, desde la perspectiva estadounidense, el crudo y la evolución de las tensiones en las cadenas de aprovisionamiento es lo que pueden hacer menos intenso y duradero el episodio inflacionista. Los precios del petróleo han dado un inesperado paso atrás debido a la aparición del imponderable de Ómicron y éstos tienen una importancia doble, dado que son los encargados de inyectar buena parte de la volatilidad de la inflación en el corto plazo y marcan de forma indiscutible las expectativas de precios de los estadounidenses.

En octubre, el gasto en carburantes sólo representaba el 2,5% del realizado por los estadounidenses, si bien se trata de bien de consumo recurrente y que experimenta variaciones significativas, lo cual hace que marque en mayor medida las expectativas de precios. El aumento de la movilidad y el encarecimiento de los propios carburantes han hecho que la factura de esta partida para los estadounidenses haya aumentado casi un 65%, marcando de forma decisiva su lectura del escenario de precios. Además, los hidrocarburos están presentes de forma relevante a lo largo de toda la cadena de producción de alimentos y su abaratamiento, cuanto menos, deberá enfriar las alzas en los segundos.

En la práctica, aunque los carburantes sólo pesen un 4,2% en el IPC estadounidense tiene un importante efecto directo en sus oscilaciones, sin olvidar el hecho de que indirectamente su comportamiento también es visible en unos alimentos que se encarecían un 6,1% a. en EEUU en el mes de noviembre. De hecho, si descontásemos sólo el efecto de los carburantes, el IPC de EEUU habría aumentado un 5,4% a. en noviembre y no el 6,8% que lo hizo. Luego, cualquier paso atrás en este ámbito no resulta menor.

De momento y en base al barril de WTI, los precios del petróleo han promediado 70$ en lo que llevamos de diciembre en comparación con los 81,22$ del pasado mes de octubre, el cual dio forma al último máximo del crudo. De hecho, en términos interanuales, el mencionado WTI se encareció un 104,4% en el pasado mes de octubre, cifra que minoró hasta el 90% en noviembre y se podría reducir hasta cerca del 48% en el actual mes y al 37% en enero, de mantenerse los actuales precios de la referencia WTI. Unas tasas de variación que, posteriormente, continuarían enfriándose de forma progresivamente hasta situarse en términos negativos en junio, de mantenerse el actual comportamiento del crudo. Luego, bajo las circunstancias actuales, el efecto de base de los precios del petróleo golpearía los datos de IPC de EEUU de forma decisiva durante la primavera, tal y como se proyectó en un primer momento.

En la práctica, de mantenerse la actual situación, el petróleo podría marcar la diferencia bastante rápido en las cifras de IPC de EEUU, incluso, sin entrar en su efecto a la baja sobre los alimentos y las expectativas de inflación. Además, a diferencia de lo que ocurre en Europa, esta situación no se vería compensada por las tensiones retroalimentadas entre el gas natural y la electricidad, dado que EEUU cuenta con la ventaja de tener garantizado el suministro de la primera materia prima al ser exportador neto de gas. De hecho, en los mercados estadounidenses, el citado gas se ha revalorizado un 62% en 2021, si bien a escala del IPC el avance se reducía al 25,1% a. y el relativo a la electricidad se quedaba en 6,5% a. en noviembre. Una situación que nada tenía que ver con los estratosféricos máximos históricos del gas natural en Europa que se revalorizaba casi un 700% de acuerdo con los contratos ICE.

Por otro lado, existe otra cuestión que podría hacer que nuestras previsiones del IPC de EEUU en 2022 acabasen haciendo aguas y ésta es que los problemas en las cadenas de suministro acaben siendo menos fieros de lo previsto. En este sentido, nos quedamos con dos frases de la nota del PMI de diciembre en EEUU haciendo mención al sector manufacturero: “los retrasos en la cadena de suministro se moderan notablemente durante el mes” y “El crecimiento de la producción manufacturera incluso se recuperó ligeramente en medio de una marcada relajación en el número de retrasos en la cadena de suministro, lo que también ayudó a aliviar la presión sobre los precios de las materias primas”. En este punto, una de las grandes claves estará en qué puede ocurrir con las tensiones en el aprovisionamiento de semiconductores y, en este punto, lo cierto es que podemos evolucionar hacia un exceso de capacidad instalada en 2023 e incluso antes las mejoras podrían tornarse mayores de lo previsto.

La anterior realidad se debe a que el temor al desabastecimiento está haciendo que múltiples clientes dupliquen o tripliquen sus pedidos respecto a sus necesidades reales y esto implica el riesgo de no conocer cuál es la demanda real, facilitando que se dé el mencionado exceso de capacidad instalada, pero también que la tan traída escasez de semiconductores pueda corregirse antes de lo previsto. Respecto a la capacidad instalada, en 2022, se estima que comenzará la construcción de 30 nuevas fábricas de semiconductores y se invertirán casi 100 mm. $, después de los 90 mm. $ de 2020. De hecho, la inversión en este campo se espera que continúe aumentando en 2023 y dé forma a un atípico avance sólido de 3 años, cuando lo normal en el sector es que se alternen cifras sólidas en periodos cortos de 1 o 2 años con periodos iguales de crecimientos tibios o caídas.

El gran incremento de la inversión en semiconductores se encuentra liderado por China y su objetivo de cubrir internamente el 70% de la demanda de semiconductores en el año 2025. A la sombra de esta realidad, cabe no descartar que una de las principales fuentes de tensión en las cadenas de suministro pudiera perder fuerza de manera abrupta y esto tendría un efecto importante en la inflación. Por ejemplo, la normal actividad en el sector del automóvil se está viendo condicionada de forma decisiva por la imposibilidad de acceder a los semiconductores en la cuantía necesaria y esto se deja sentir en el IPC. En concreto, los automóviles son una de las partidas más inflacionistas en EEUU, la escasez de semiconductores que restringe la oferta de vehículos nuevos hace que estos se encarezcan un 11,1% a. y, a su vez, se desplace demanda hacia el mercado de coches de segunda mano cuyos precios aumentan

un 31,4% a.

En conjunto, no se puede descartar que se dé un escenario menos fiero de lo temido para la inflación en EEUU y, en este caso, el mercado seguramente se encargue de cotizar convenientemente el error de política monetaria y activar la Powell put. En el caso de darse este escenario, la segunda mitad del año sería todavía más favorable para los activos de riesgo. No obstante, el escenario central continúa siendo acorde con que la moderación de la inflación estadounidense hacia niveles confortables resulte un ejercicio costoso. Esto se deba que, a pesar de esta imparable ola del coronavirus en el mundo, mantenemos el optimismo en este sentido debido a que Ómicron parece estar siendo menos severa en sus síntomas y, esta vez, la clave está en ajustar las herramientas para contener la enfermedad, cuando en 2020 partíamos de cero.

Luego, la actividad debería acabar cogiendo tracción otra vez y reanimar los precios del petróleo y apuntalar las expectativas de inflación, al tiempo que la presión al alza del coste de la vivienda sobre el IPC de EEUU en los próximos meses no se encuentra en duda en estos momentos y ésta será una variable clave para explicar que el promedio de la inflación estadounidense se encuentre entre el 3,5% y el 4,0% en 2022. Más allá de este punto, no olvidemos que la gran clave sigue estando en la escasez de trabajadores y que se traduce en la existencia de 11,03 millones de puestos de trabajo vacantes en EEUU frente a una oferta total de trabajadores de 12,74 millones. En definitiva, el escenario central bajo nuestro punto de vista sigue siendo acorde con que la inflación estadounidense experimentará un costoso proceso de moderación, aunque en los últimos días se ha dado cierto margen para plantearse si podemos estar

totalmente en lo cierto.