Intermoney | CAF presentó ayer con el mercado abierto su plan estratégico 2026, del que destacamos los siguientes puntos: i) exitoso cumplimiento del anterior plan estratégico (2016-2021); ii) negativamente afectados en el corto plazo por el entorno actual; iii) gran visibilidad de crecimiento a medio y largo plazo tanto en ferroviario como en autobuses.

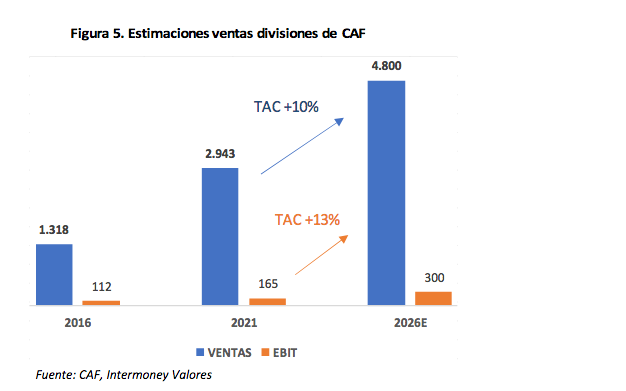

En los últimos 5 años CAF ha pasado de tener unas ventas de €1.318mn a los 2.943mn (+123%) y un EBIT de €112mn a uno de €165mn (+47%), además ha pasado de tener un único negocio, el ferroviario, a tener actualmente dos, tras la adquisición de su filial de autobuses Solaris en 2019, el cual ha aumentado sus ventas un +57% desde su adquisición. Además mantienen una sólida generación de caja (cash flow de €326mn post M&A) y solvencia financiera al reducir su endeudamiento desde las 2,2x EBITDA en 2016 hasta las 1,1x actuales, lo que les da gran solidez para acometer el nuevo ciclo.

PLAN ESTRATÉGICO 2026:

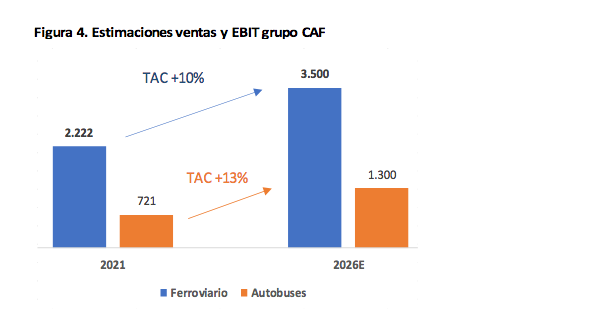

CAF invertirá alrededor de €550mn para comprar empresas del sector hasta 2026, con el objetivo de reforzar la propuesta de valor al cliente y fortalecer su posicionamiento en mercados clave. Con este plan aspiran a incrementar sus ventas un +63% sobre los datos de 2021 y su EBIT en un +81%. Invertirá principalmente en los mercados que considera clave: Europa, Norteamérica y Asia Pacífico, los cuales esperan que representen aprox. un 70% de sus ventas para 2026. Todo esto manteniendo un endeudamiento por debajo de las 2,2x Ebitda.

Respecto a sus márgenes EBIT, esperan recuperar niveles pre-pandemia para 2026e (>6,3%, vs. 4,3% 1S22) gracias a un mejor mix comercial de la cartera, una mejor eficiencia operacional y a la ejecución de potenciales operaciones de M&A.

Desde el grupo consideran que el mercado ferroviario crecerá a un ritmo de adjudicaciones anual del 3% hasta 2027 y aspiran a contratar entre €1.500-2.000mn en el periodo 2023-3026.

Respecto a Solaris, CAF aspira a mantener el liderazgo en Europa en el segmento urbano y a entrar en EEUU y Canadá con una propuesta de valor exclusiva de cero emisiones. En EEUU y Canadá la demanda actual de autobuses cero emisiones es de alrededor de 7.000 autobuses/año. En el mercado americano la transición hacia cero emisiones es algo más tardía que en Europa, pero esperan un crecimiento a doble digito hasta 2030. Esperan empezar a entregarlos primeros autobuses para 2026 y alcanzar para 2030 una cuota de mercado del

10%. Para reducir el riesgo están estudiando alianzas con socios locales.

Valoramos positivamente la presentación del plan estratégico 2026, debido a que aporta una mayor visibilidad a medio y largo plazo, frente a los problemas que afronta la compañía en el corto plazo. Aunque pensamos que puede seguir sufriendo en los próximos trimestres hasta que se normalice la situación en la cadena de suministros y la inflación vaya cediendo, a los precios actuales vemos una oportunidad de entrada atractiva. Recomendamos

comprar con P.O de €34.

CAF cotiza actualmente a unos múltiplos por debajo de los del sector, y mantiene unas estimaciones de crecimiento más o menos en línea, por lo que pensamos que el mercado está castigando la cotización más de lo que debería. Además, CAF, al contrario que la mayoría de sus competidores no tiene ningún tipo de exposición a la zona de conflicto entre Rusia y Ucrania.

El EV/EBITDA histórico de CAF es de 7x vs. nuestra estimación de 4x para 2023e, siendo el mínimo histórico de 2,5x. En cuanto al PER la media histórica de CAF se sitúa en las 12x, vs. 7x estimados para 2023e y siendo de 6,5x el mínimo histórico. Además, el EV/EBITDA medio del sector se sitúan en 8,5x para 2023e, por lo que CAF también cotiza con gran descuento frente a sus comparables.

Pensamos que los problemas que han deteriorado sus márgenes (shock en la cadena de suministros e inflación en costes), irán normalizándose a lo largo del año que viene y con las positivas perspectivas de crecimiento que acaban de anunciar, así como la visibilidad que da su actual cartera de pedidos, mantenemos recomendación positiva de compra con P.O de €34.