Renta 4 | El Plan estratégico 2020-2023 de Endesa (ELE) es conservador, por debajo de otras compañías del sector en el nivel de inversión y crecimiento previsto.

Se destinarán 7.900 millones de euros a inversiones (vs 6.300 plan 2020-2022), de las que 3.800 millones de euros irán a renovables (vs 3.000 mln eur plan anterior), incluyendo 500 millones de euros para el desarrollo del hidrógeno, incrementando la capacidad instalada renovable un 50% (+1,3 GW anuales, 75% solar, 25% eólico, capex 0,85 mln eur/MW), cubriendo con holgura el cierre del carbón (peninsular previsto en 2022).

En el negocio de distribución se espera invertir 2.600 millones de euros (vs 2.000 mln eur plan 2020-2022) para incrementar el RAB ligeramente y así compensar la bajada de la retribución regulada, y con ello mantener el margen obtenido.

En el área comercial se espera seguir incrementado la base de clientes liberalizados en detrimento de los regulados a través de iniciativas comerciales. Inversiones que, junto con el pago de dividendos, serán financiadas en un 76% por los fondos generados, esperando incrementar la deuda bruta en 2.900 millones de euros hasta 10.200 millones de euros en 2023e (aproximadamente 2,3x DN/EBITDA vs 3,5x comparables) con importante descenso del coste (1,4% en 2023e vs 1,8% 2020e).

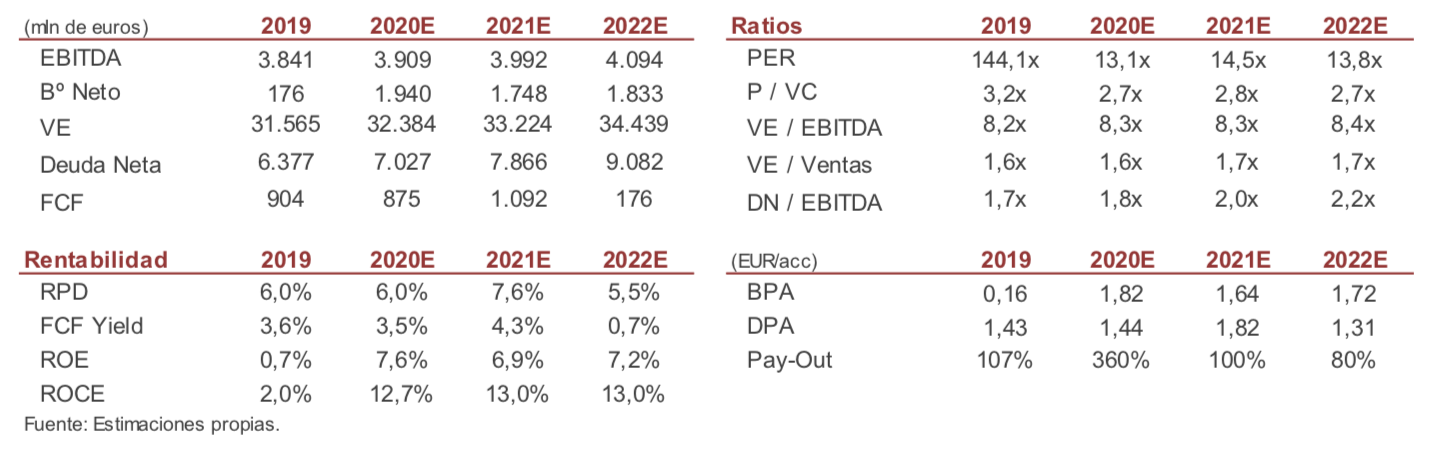

Se revisan a la baja los objetivos 2021 y 2022 de EBITDA (4.000 y 4.100 mln eur vs 4.100 y 4.300 mln eur previos respectivamente) y beneficio neto (1.700 y 1.800 mln eur vs 1.800 y 1.900 mln eur previos respectivamente) a consecuencia de la tasa catalana y la evolución de los precios, que las sitúan ligeramente por encima de nuestras expectativas y las del consenso de FactSet, que recogen hipótesis de precio más conservadoras. Se acelera el EBITDA 2023 hasta 4.300 mln eur y el beneficio neto hasta 1.900 millones de euros por la aportación esperada de las renovables.

Reiteran su política de dividendos: 2020 100% pay-out, 2021 80%, 2022 70%, extendiendo la visibilidad a 2023, 70%, una RPD en el entorno del 5%.

De cara a 2030 la compañía prevé instalar 1 GW anual de capacidad renovable y un crecimiento del RAB del +1% TACC. Se destinarán 25.000 millones de euros a la inversión en el periodo.

Elevamos el Precio Objetivo y reiteramos la recomendación de Mantener

Elevamos nuestro precio objetivo hasta 25,38 euros (vs 22,60 eur previo), pero la falta de potencial nos lleva a reiterar la recomendación de mantener.