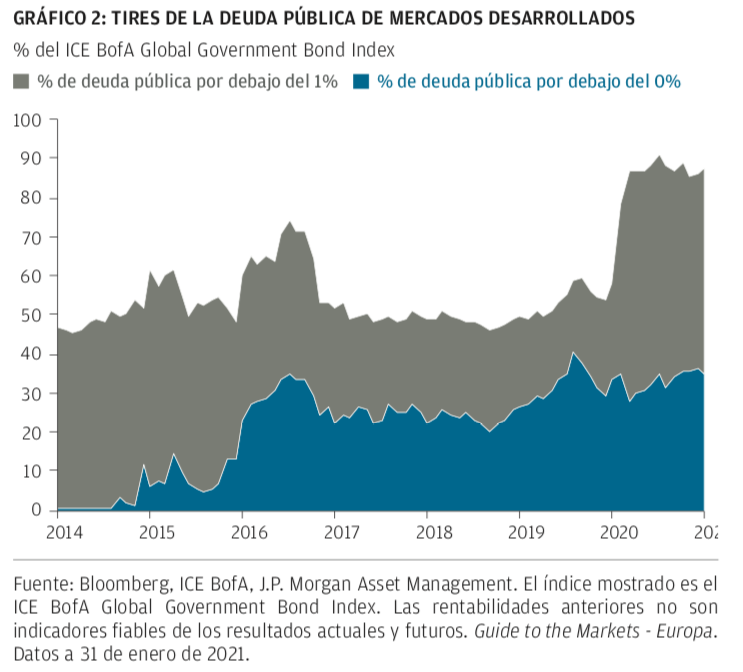

Maria Paola Toschi (J. P. Morgan) | El efecto que los bajísimos tipos de interés tienen sobre las tires de deuda pública es evidente: más del 85% de la deuda pública de los mercados desarrollados proporciona unas tires inferiores al 1%, y el 35% de la deuda ofrece tires negativas.

Las tires bajas o negativas de los bonos traen consigo enormes dificultades para los inversores, que por lo general han depositado sus esperanzas en que los activos de renta fija de la cartera sirvan a dos propósitos: reportar rentas constantes y proporcionar protección en periodos de volatilidad. En recesiones anteriores, los bancos centrales recortaron los tipos de interés para apoyar la economía, lo que a su vez respaldó los precios de los bonos. La correlación negativa entre las acciones y los bonos era el mayor regalo para los inversores.

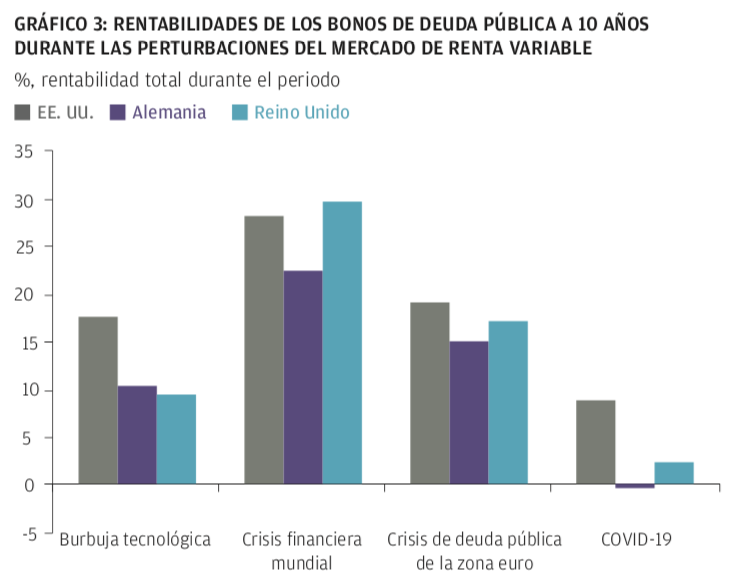

Debido a los bajos tipos de interés actuales, el repunte de la deuda pública durante las recesiones ha disminuido. En el Gráfico 3 se puede ver que la deuda pública ha ofrecido una rentabilidad positiva en las épocas anteriores de mercados bajistas. Sin embargo, durante la caída de los mercados provocada por la Covid19, cuando los tipos ya se encontraban en mínimos históricos, la rentabilidad de la deuda pública era muy reducida, llegando a ser incluso nula en el caso de Europa.

El desafío de la diversificación y la obtención de rentas

Según nuestra publicación 2021 Long-Term Capital Market Assumptions, se espera que, durante la próxima década, una cartera con la asignación tradicional de renta variable y renta fija 60:40 del mercado europeo proporcione una rentabilidad de solo un 3,7% anual aproximadamente.

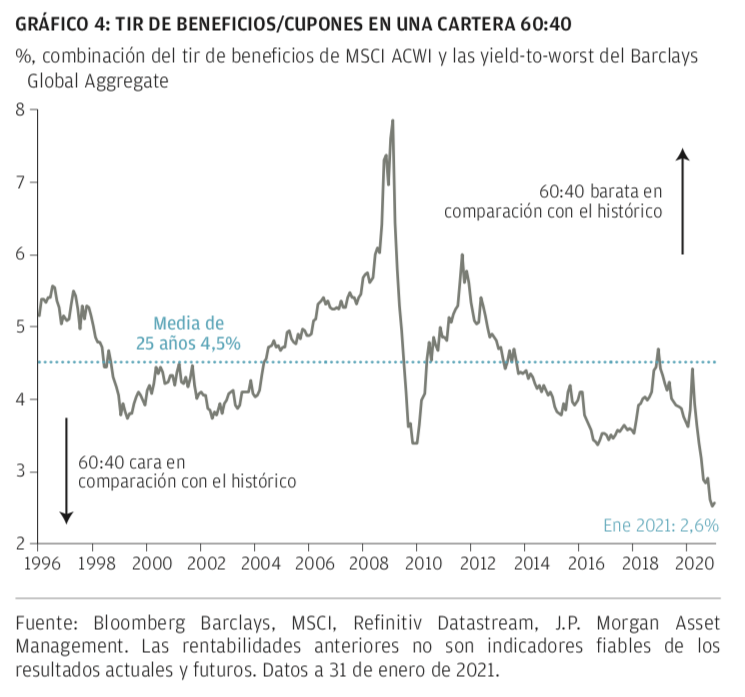

En el siguiente gráfico se puede ver que, dados los precios actuales, una cartera 60:40 tiene actualmente la tir más baja de las últimas décadas.

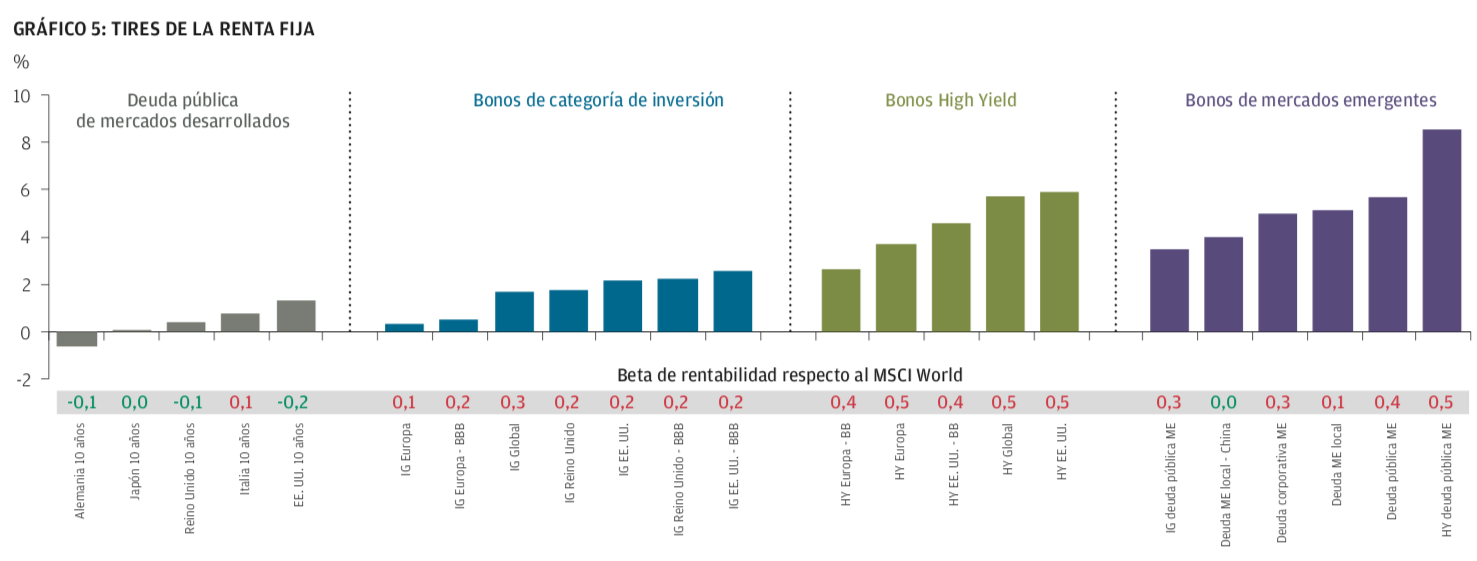

El desafío de los inversores está servido: deben encontrar la manera de replantear la cartera 60:40 y, en particular, de recrear las rentas y la diversificación que solía proporcionar la tradicional exposición a la renta fija. A fin de cuentas, parece que no solo la deuda pública puede ofrecer rentas, sino que también lo hacen la deuda corporativa high yield y los bonos de mercados emergentes. No obstante, tal y como indican las cifras del eje inferior del Gráfico 5, muchas veces estas clases de activos muestran un historial de gran correlación con la renta variable global.

Puede que los inversores piensen que estas correlaciones han cambiado debido a las intervenciones de los bancos centrales durante esta crisis. Por nuestra parte, consideramos que solo es posible confiar en dicho respaldo en el caso de los segmentos de mayor calidad y que es preferible evitar una dependencia excesiva del apoyo de los bancos centrales debido a la volatilidad que puede acompañar a la retirada de las medidas de apoyo monetario (tal y como se observó en el taper tantrum de 2013).

Posibles soluciones

Creemos que los bonos siguen desempeñando una función vital en las carteras, pero consideramos que las estrategias deben adoptar un enfoque global, ser lo suficientemente flexibles y tratar de anticiparse a los riesgos macroeconómicos y a los que traen consigo las políticas monetarias. Un ejemplo de solución es la deuda pública china, ya que su tir oscila entre un 2% y un 3% en función de la duración, lo que la sitúa en una correlación limitada o nula respecto a la renta variable mundial y una posible revalorización de las divisas a largo plazo.

En términos de rentas, las acciones de alta rentabilidad por dividendo también desempeñarán una función cada vez más importante en las carteras. Aunque los dividendos se redujeron en 2020, los analistas han empezado a revisar sus expectativas al alza para el próximo año. Naturalmente, aunque las acciones que reportan dividendos solucionan el problema de la obtención de rentas, no contribuyen a reducir la volatilidad de la cartera. En épocas anteriores, ciertos sectores que reportaban una alta rentabilidad por dividendo también mostraban algunas de las volatilidades más altas de los mercados.

En nuestra opinión, hay alternativas que ofrecen algunas de las soluciones más interesantes para obtener rentas y diversificar. Los activos inmobiliarios, como los de infraestructuras y bienes inmuebles, ofrecen tires más atractivas que la deuda pública. Algunas categorías de bienes inmobiliarios se han visto sometidas a la presión de la crisis de Covid19, como los edificios de oficinas. A pesar de que prevemos que el trabajo será más flexible, creemos que las oficinas seguirán siendo un activo interesante cuando la vida empresarial vuelva a la normalidad.

Por su parte, los locales comerciales se verán bajo la amenaza constante del comercio electrónico. Sin embargo, esta tendencia presenta nuevas oportunidades para otro tipo de inmuebles, como los almacenes. En conclusión, aunque los inmuebles siguen ofreciendo tires atractivas, es de suma importancia seleccionar la categoría adecuada.

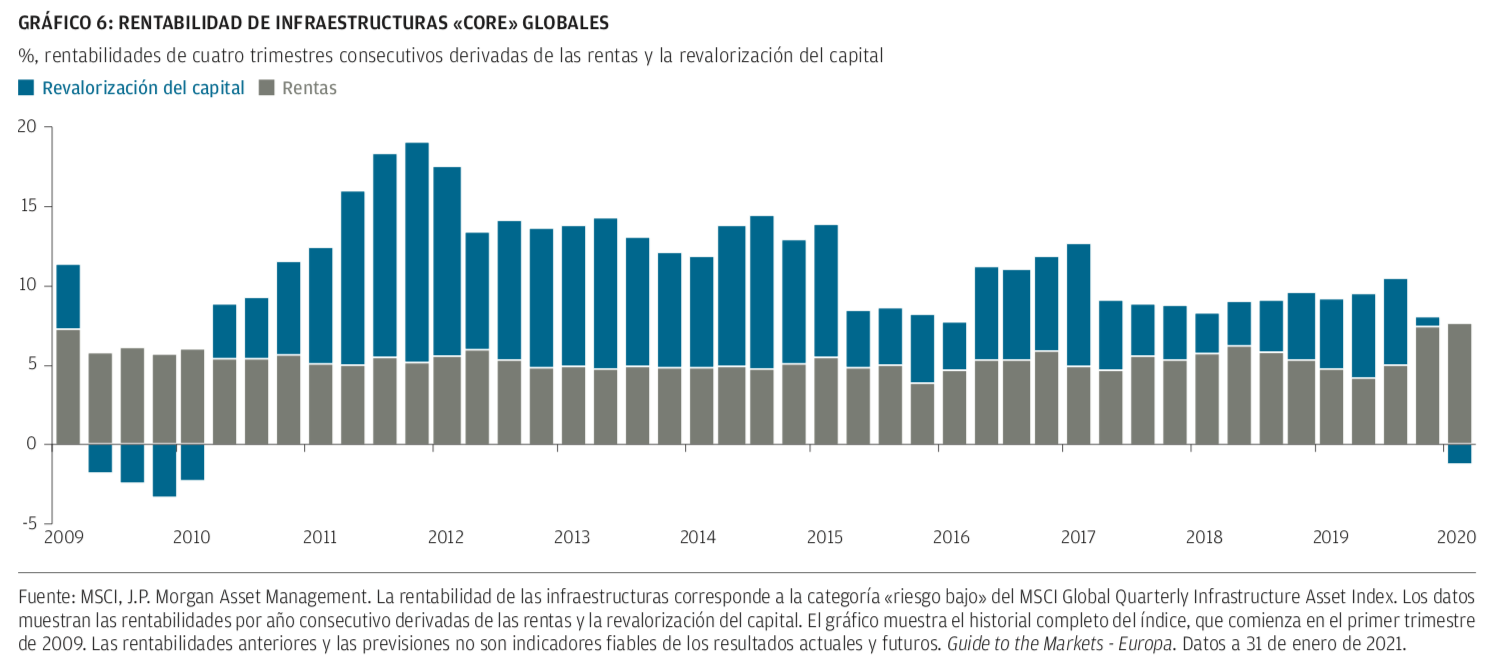

En el Gráfico 6 se aprecia que las infraestructuras core han generado flujos de rentas notablemente estables y defensivos en distintos periodos, incluidas las últimas dos recesiones, gracias a los flujos de liquidez, que muestran reducciones y regulaciones frecuentes. Las tires de en torno al 7% tienen un claro atractivo para los inversores en busca de una fuente de rentas relativamente defensiva.

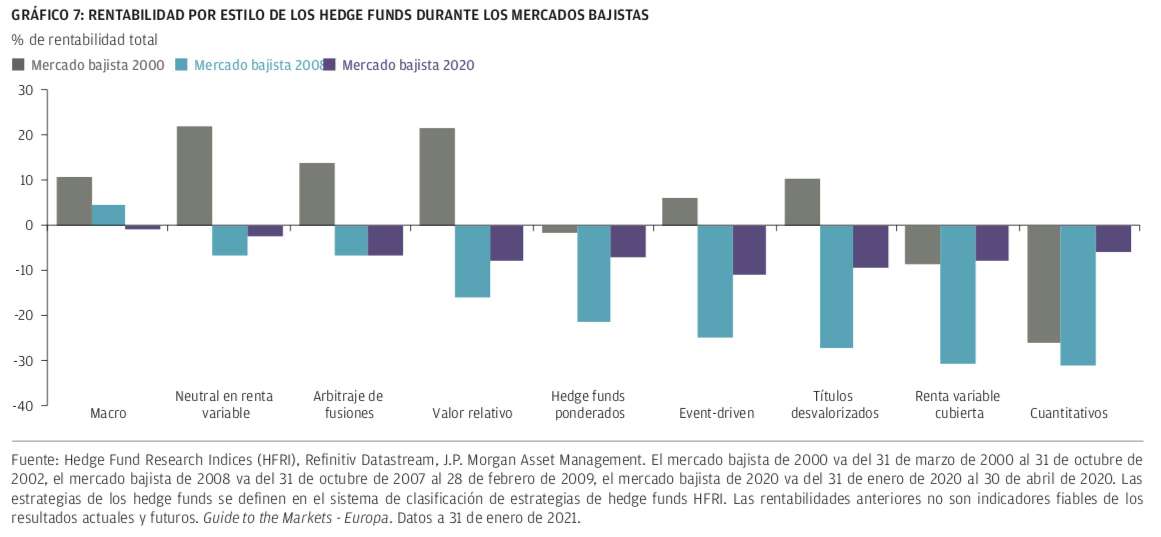

El aspecto negativo de algunas de las estrategias alternativas es su relativamente escasa liquidez o su mayor correlación con la renta variable si cotiza en bolsa (es el caso de los valores inmobiliarios). Los hedge funds son una de las estrategias alternativas de mayor liquidez que proporcionan protección frente a las bajadas. Sin embargo, en el Gráfico 7 se muestra que no todas las estrategias de los hedge funds ofrecen la misma rentabilidad en épocas de mercados bajistas. Los fondos macro son los que han protegido las carteras de forma más constante. Aunque las previsiones de rentabilidad de los fondos macro han sido relativamente bajas en general, una buena selección por parte del gestor podría contribuir a un aumento de la rentabilidad en mercados alcistas y, además, ofrecer protección frente a la caída en mercados bajistas.