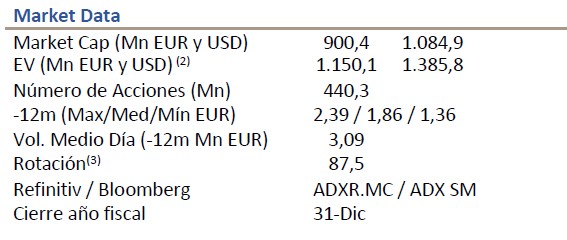

Lighthouse | Audax Renovables (ADX) es un grupo energético independiente cuya actividad principal es la comercialización de energía eléctrica y gas, focalizada en el segmento pyme (c. 50% de los TWh comercializados) y presencia internacional. Cuenta con una capacidad instalada de 91 MW de energía eólica y una cartera de proyectos fotovoltaicos en desarrollo de 2.282 MW y 125 MW en construcción.

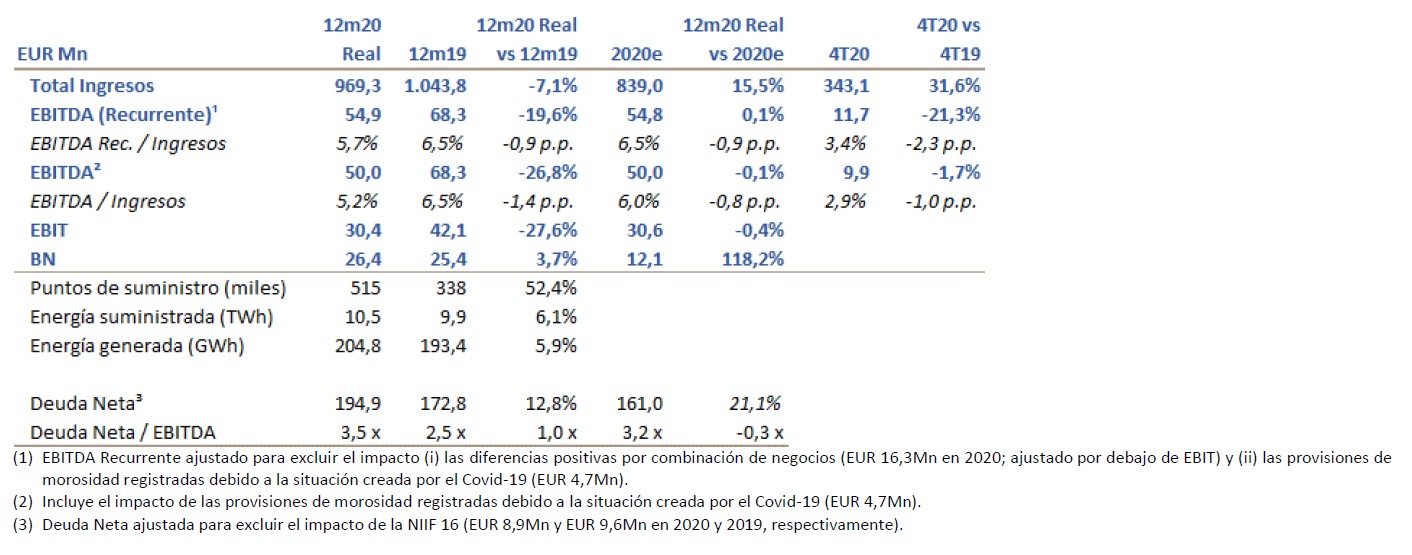

Las principales cifras de 2020 (vs 2019) son unos Ingresos de 969,3 M de euros, lo que representa una bajada del -7,1% respecto al ejercicio anterior, un Margen Bruto de 114,8 M de euros (-9,2%) y un Ebitda Recurrente 54,9 M de euros (-19,6%). Por el lado del balance, la Deuda Neta se sitúa en 194,9 M de euros (DN/Ebitda Rec. 2020: 3,5x). Destacamos:

ADX reduce la caída de ingresos (969,3 M de euros; -7,1% interanual, frente al -20% 9M 2020). La integración de la comercializadora húngara adquirida en septiembre de 2020 (que ha aportado c. 14% de la energía total suministrada) permite superar los niveles de 2019 en términos de energía suministrada (10,5TWh vs 9,9TWh en 2019; +6,1% a/a vs -13,3% 9m20). Lo que permite a ADX generar unos ingresos de 969,3 M de euros (-7,1% vs 2019). Y mitigar la fortísima caída del precio medio del mercado nacional de la energía eléctrica (-22% vs 2019) y gas (-31% vs 2019).

Aunque el incremento en volumen reduce los márgenes

El margen Ebitda Rec. se reduce al 5,7% (-0,9p.p. vs 2019) esencialmente como resultado de: (i) el importante crecimiento en volumen aportado por la comercializadora adquirida en Hungría (de menor margen) y (ii) la desinversión de 94,6MW de generación en 2019 (que aportaron un Ebitda de 17,1 M de euros en 2019). Lo que se traduce en un Ebitda Recurrente completamente en línea con lo estimado (54,9 M de euros; -19,6% vs 2019).

Con un incremento del endeudamiento (+12,8% vs 2019)

La DN ex NIIF 16 cierra el año 2020 en 194,9 M de euros (+12,8% vs 2019; DN/Ebitda Rec. 3,5x), resultado de las nuevas emisiones realizadas por ADX para la financiación de los proyectos fotovoltaicos en desarrollo (en la actualidad, ADX cuenta con una cartera de proyectos total de 2.498 MW; 91 MW en producción y 125 MW en construcción).

Se propone el pago de un dividendo

ADX propone (sujeto a aprobación en junta) la distribución de un dividendo de 10 M de euros con cargo a los resultados de 2020 (0,02 eur/acc), lo que supone un pay-out de c. 38% (yield del 1,1%).

Mantenemos estimaciones 2021 (ante unos resultados en línea)

El importante crecimiento del negocio de comercialización (apoyado en el crecimiento no orgánico), que incrementa tanto el número de clientes (+52,4%) como el volumen de energía suministrada (+6,1%; teniendo en cuenta que la filial adquirida a E.ON en Hungría se integra en septiembre 2020), junto con la puesta en funcionamiento de los MW fotovoltaicos en construcción (estimamos la entrada de c. 60 MW en 2021e), debiera permitir a ADX alcanzar unos ingresos superiores a 1.200 M de euros (+25% vs 2020) que, con unos márgenes en línea (margen Ebitda 5,8%), llevarían al Ebitda hasta, al menos, 70 M de euros (EV/Ebitda 2021e de c. 16x).

Aunque el reto es doble

Por un lado, digerir el crecimiento derivado de la adquisición de la comercializadora húngara (creciendo en volumen sin pagar un peaje excesivo en términos de márgenes). Y, por otro, la velocidad de puesta en marcha de las nuevas instalaciones fotovoltaicas que debieran aportar Ebitda “ya” en 2021e.

La puesta en funcionamiento de las plantas fotovoltaicas en construcción (125 MW) más rápido de lo esperado, permitiría a ADX incrementar su margen Ebitda > 6% (lo que nos llevaría a revisar nuestras estimaciones al alza).