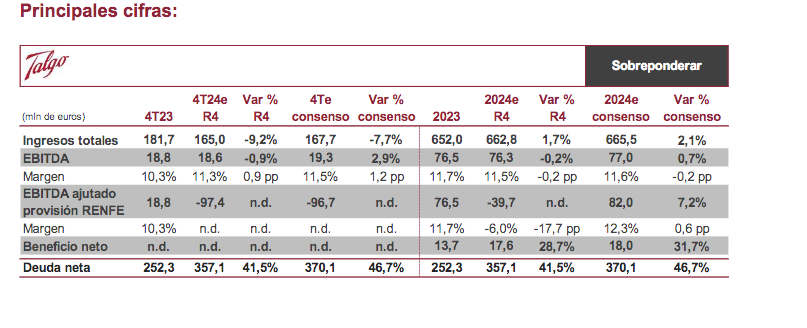

Renta 4 | Talgo publicará los resultados correspondientes al ejercicio 2024 el próximo 25 de febrero a cierre de mercado (webcast – 26 de febrero). Prevemos unos resultados muy en línea con los registrados de 2023, empañados por la obligación a provisionar la multa impuesta por Renfe (116 millones de euros) por los problemas en las entregas del contrato de Muy Alta Velocidad (trenes Avril).

Estimaciones 2024: 1) comportamiento estable de los ingresos con un crecimiento del +1,7% hasta 663 millones de euros, poniendo de manifiesto el elevado grado de utilización de las plantas de Talgo en línea con la ejecución de la cartera de pedidos. 2) A nivel de EBITDA debemos tener en consideración si finalmente los auditores obligan a provisionar la multa de 116 millones de euros de RENFE. Dicho esto, sin tener en cuenta esta posibilidad, anticipamos un EBITDA muy similar al registrado en 2023 (76,3 millones de euros vs. 76,5 millones de euros 2023), con un margen EBITDA del 11,5% vs. el 11,7% de 2023 (incluía un impacto positivo por la ampliación del contrato marco de Alemania). Teniendo en cuenta la multa de RENFE, el EBITDA se situaría en números rojos de -39,7 millones de euros. 3) Deuda neta de 357 millones de euros vs. 252 millones de euros de 2023 por mayor consumo de circulante. 4) Cartera de pedidos de alrededor de 3.800 millones de euros vs. 4.223 millones de euros de cierre de 2023, derivado de una menor contratación en el conjunto del año de alrededor de 500 millones de euros, por debajo del guidance de >1x ventas para el conjunto del año.

Atentos a: 1) Situación accionarial de la compañía. Tras la confirmación de la compra del 29,8672% del capital de Talgo por el consorcio español liderado por Sidenor al vehículo Pegaso International (Trilantic). 2) Guidance 2025: esperamos otro año de elevado nivel de ventas (R4 e 679 millones de euros y consenso 699 millones de euros) y EBITDA (81 millones de euros R4e y 85 millones de euros consenso), apoyado en la ejecución de la elevada cartera de pedidos. A nivel de endeudamiento esperamos que la compañía confirme una reducción de la ratio deuda neta /EBITDA hasta 3,5x (3,1x R4e y 3,7x consenso) vs. 4/5x de 2024 (4,7x R4e y 4,8x consenso). 3) Pipeline a corto plazo: debemos seguir con especial atención la actualización del “pipeline”, principalmente a la ampliación del contrato Arabia, a las negociaciones con operadores privados en España, Alemania y Francia, a Europa del Este y más contratos en Oriente Medio.

En conclusión, resultados esperados que empañados por la provisión de RENFE, pero que no creemos que tengan un impacto relevante en la cotización dado que estimamos que finalmente está multa será retirada por RENFE tras la entrada del consorcio español en el capital de Talgo. SOBREPONDERAR (4,8 eur/acción).