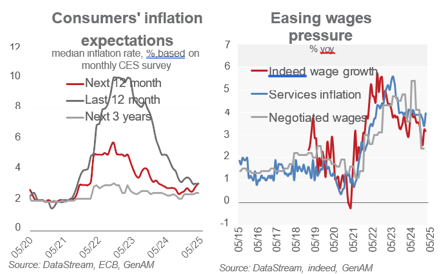

Martin Wolburg (Generali Investments) | En el 2,25%, el tipo de interés oficial ha alcanzado ya el límite superior de la banda neutra del 1,75% al 2,25% estimada por los expertos del BCE. Aun así, no esperamos que el ciclo de relajación llegue a su fin. Las proyecciones macroeconómicas actualizadas del BCE deberían situar la inflación en línea con su objetivo; el crecimiento salarial muestra signos de desaceleración (gráfico inferior). También pensamos que los riesgos de la guerra comercial apoyarán en general nuevos recortes, pero los comentarios recientes muestran que el debate sobre nuevas medidas políticas en el seno del CG ha aumentado. Esperamos otro recorte de 25 puntos básicos el 5 de junio. Seguimos esperando un recorte final hasta el 1,75%, pero bien podría aplazarse hasta septiembre.

La revancha de Europa

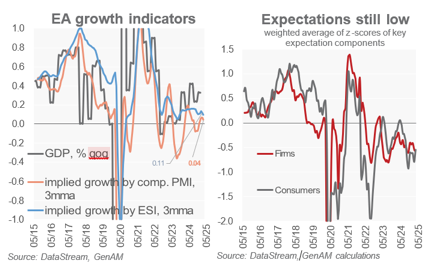

El crecimiento a principios de año fue sorprendentemente fuerte. Debido al sólido crecimiento alemán (0,4% intertrimestral), es probable que la lectura final de la zona euro se sitúe también en el 0,4% intertrimestral. Sin embargo, los datos disponibles por países muestran que las exportaciones se vieron impulsadas por la anticipación de los aranceles estadounidenses a la importación. En los próximos trimestres, habrá tiempo de revancha, y los indicadores de sentimiento, como el PMI compuesto y el ESI, prevén una expansión de la actividad a un ritmo exiguo, en torno al 0,1% intertrimestral.

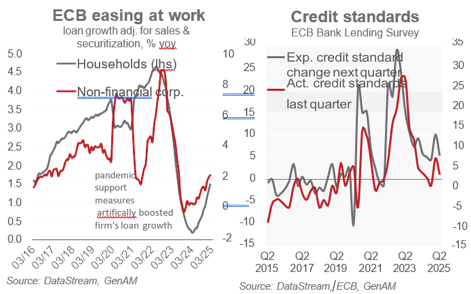

Dicho esto, esperamos un repunte duradero de la actividad hacia finales de año. Suponemos que las negociaciones acabarán poniendo fin a la guerra arancelaria en verano con un arancel de referencia sobre los productos de la UE no superior al 10%, más unos aranceles reducidos para productos específicos. Esto reduciría la incertidumbre y revitalizaría el comercio con Estados Unidos. Además, prevemos un fortalecimiento de la actividad interna: La inflación probablemente cayó al 2% interanual en mayo y se mantendrá en ese nivel en los próximos trimestres. Esto, unido a la solidez del mercado laboral, debería aumentar la confianza de los consumidores y, en última instancia, el gasto. La relajación de la política monetaria se abre paso en la economía y contribuye a estimular el crecimiento de los préstamos (gráficos centrales). Al disminuir la incertidumbre, la actividad inversora también debería mejorar. Además, hacia finales de año esperamos que los efectos de la bazuca fiscal alemán empiecen a surtir efecto. En conjunto, esperamos que el crecimiento de la zona euro crezca un 1,0% (frente al 0,8%) en 2025, ligeramente por encima de la previsión de consenso del 0,9%. Debido al saludable crecimiento alemán (del 0,4% intertrimestral), es probable que la lectura final de la zona euro se sitúe también en el 0,4% intertrimestral. Sin embargo, los datos disponibles por países muestran que las exportaciones se vieron impulsadas por la anticipación de los aranceles estadounidenses a la importación. En los próximos trimestres, habrá tiempo para la revancha, y los indicadores de sentimiento, como el PMI compuesto y el ESI, prevén una expansión de la actividad a un ritmo exiguo, en torno al 0,1% intertrimestral.