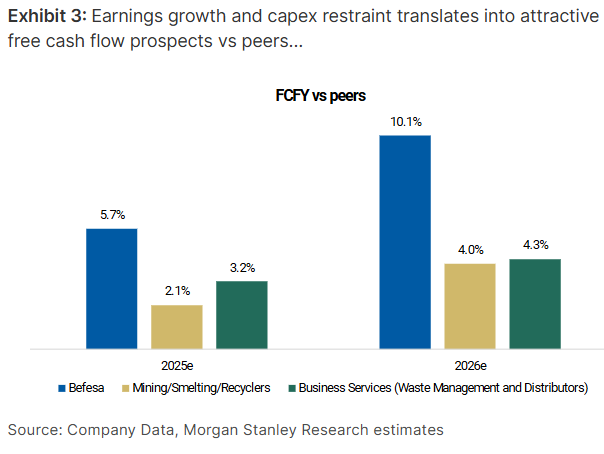

Morgan Stanley | Nuestro analista Adahna Ekoku cree que la renovada trayectoria creciente en beneficios, nueva disciplina de capital y foco en desapalancamiento de la compañía, van a ser bien recibidos por los inversores, que vienen de ver varios trimestres consecutivos de buena ejecución. Las coberturas realizadas sobre precios del Zinc (60%-70% exposición) para 2025-26 debería dar tranquilidad al mercado, Adahna Ekoku sitúa sus estimaciones un 5% por encima de consenso en EBITDA y ve poco riesgo vs el spot de Zinc dadas las presiones al suministro. Además la capacidad de generación de caja de la compañía (FCFY 11% trough) mantiene sus objetivos de capex y desapalacamiento intactos (objetivo 2x-2.5x 2T25). Según Adahna, Befesa ofrece exposición a temáticas de crecimiento, como son el acero y aluminio, pero con un perfil menos cíclico, dado su nivel de coberturas, ingresos basados en comisiones y apoyo regulatorio, por lo que Adahna la percibe como más defensiva que otras mineras. Befesa cotiza con un descuento de 23% vs pares y Adahna cree que se podría cerrar este gap, según los riesgos operativos se vayan disipando. De Equal a Overweight, de 26 a 32 euros.