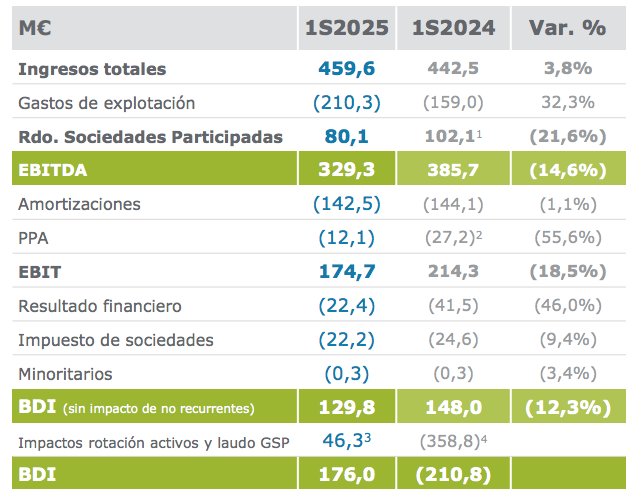

Bankinter | Resultados por debajo del consenso, pero mantiene las guías para el conjunto del año. Principales cifras comparadas con el consenso: EBITDA: 329M€ (-14,6%) vs 334M€ est.; BNA ordinario 130M€ (-12,3%) vs 141€ est. BNA total 176M€. Fondos Generados por las Operaciones 333M€ (-39%); Deuda Neta 2.299M€ vs 2.404M€ M€ en diciembre 2024.

Opinión del equipo de análisis de Bankinter:

Los resultados se sitúan por debajo de las estimaciones del consenso, pero el equipo gestor mantiene las guías del año. Por el lado negativo, la contribución al EBITDA de la actividad regulada de transporte de gas (74% total) se reduce un -12% ya que la base de activos regulados (RAB) es menor al no ser necesarias nuevas inversiones en la red y también recibe este año una menor Retribución por Continuidad de Suministro (RCS).

Además, la contribución de las filiales internacionales es un -22% menor en el primer semestre, motivado principalmente por la venta de filiales (Tall Grass y Soto la Marina).

Por el lado positivo, los costes financieros son menores (-46%) gracias a una reducción de la deuda neta por la entrada de caja por la venta de Tallgrass (910M€) en la segunda mitad del año pasado y un menor coste financiero (2,2% vs 2,8% en 1H 2024).

El equipo gestor mantiene las guías para 2025. El EBITDA se situaría en 670M€ (-12%) en 2025, de los que unos 150M€ (-19%) procederán de las filiales internacionales y 520M€ (-10%) de la actividad regulada de transporte de electricidad. El BNA ordinario alcanzaría 265M€ (-15%) con un DPA en 1,00€/acción.

La rentabilidad por dividendo es atractiva y las inversiones en hidrógeno verde podrían ser una oportunidad a medio/largo plazo. A los precios actuales, la rentabilidad es 7,4% hasta 2026. De producirse recortes en el dividendo a partir de 2026 para afrontar las inversiones del hidrógeno verde, la rentabilidad seguiría siendo atractiva (estimamos> 5,00%). No obstante, existen algunas incertidumbres en el horizonte. En primer lugar, las inversiones en Perú. Enagas todavía tiene 1.000M€ de inversión en el país (28% de su capitalización bursátil) y no puede repatriar los dividendos de TPG. En segundo lugar, la incertidumbre regulatoria respecto a la RSC (Retribución por Continuidad de Suministro) y al futuro esquema retributivo para las inversiones en hidrógeno verde.