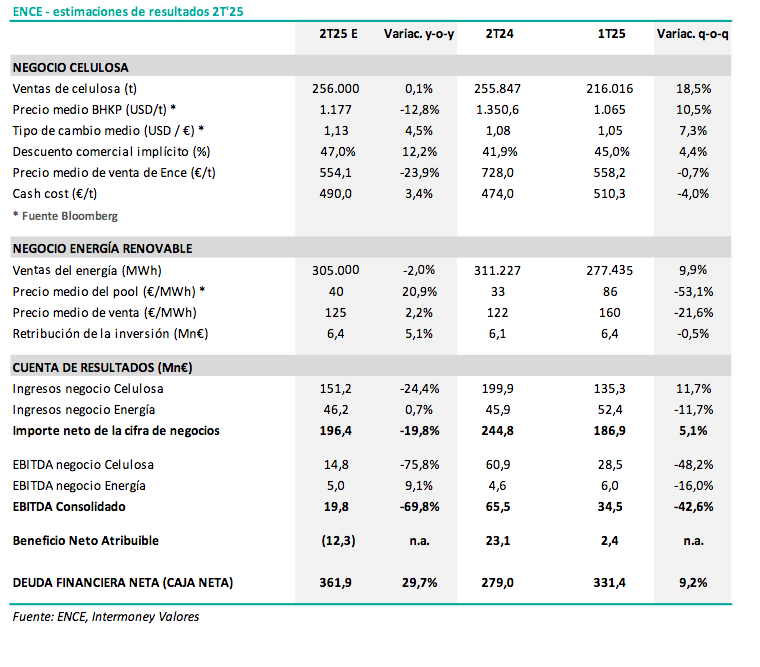

Intermoney | La compañía publica sus cifras del 2T25 hoy martes 22 de julio después del cierre del mercado. Mañana a las 12: 00 horas se celebrará la conference-call. Los resultados del 2T25 mostrarán un claro descenso respecto a las cifras de hace un año (prevemos un -20% en ingresos y un -70% en EBITDA) como consecuencia del menor precio de la celulosa (-13% en dólares y en términos brutos) y de la depreciación del dólar (que hace que la caída del precio neto en euros sea -17%). En la división de Energía no habrá grandes cambios (ligera bajada en el número de MW vendidos que se compensa con un precio de venta algo mayor).

En resultado neto estimamos unas pérdidas netas de -12 M€ debido al descenso de los resultados operativos.

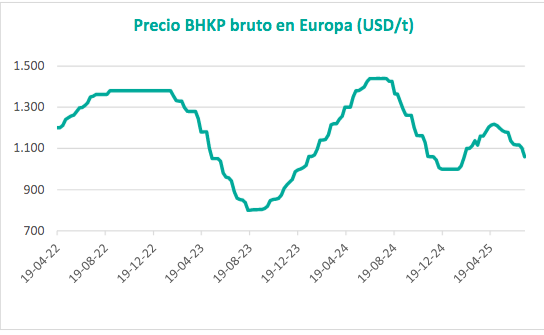

El precio de la celulosa tuvo un brusco proceso de corrección en la segunda parte del 2024 (desde los máximos anuales de 1.440$/t en julio de 2024 bajó un -31% hasta diciembre). En 2025 comenzó una tendencia positiva, llegando a superar en abril los 1.200$/t, pero en los últimos meses ha iniciado una nueva fase bajista y actualmente se encuentra en los 1.060$/t. Dada la elevada dependencia de los resultados de Ence de los precios de la celulosa, habrá que monitorizar muy de cerca la evolución de los precios en los próximos meses y estar atentos a los mensajes que la compañía de en el conference- call.

Negocio de Celulosa: prevemos un descenso de los ingresos del -24% vs 2T’24 (hasta los 151 M€) por el descenso en el precio de venta (-13% en términos brutos y en dólares y un -17% en términos netos en euros, pero con un aumento del descuento comercial, lo que hace que el precio medio de venta haya bajado un -24%).

En cash-cost estimamos 490€/t, con un incremento del +3 y-o-y pero reduciéndose un 4% desde los 510€/t del 1T’25.

En EBITDA estimamos 15 M€, con una caída del -76% vs 2T’24 como consecuencia de los menores ingresos y a pesar de la bajada del cash-cost.

Negocio de Energía: estimamos un +1% en los ingresos, ya que el ligero descenso en el número de MW vendidos -2,0%e hasta los 305GWh) se habrá visto compensado con un precio de venta de la energía algo mayor (+2,2%). En EBITDA esperamos 5,0 M€ (frente a los 4,6 M€ de 2T’24).

Cifras consolidadas: Prevemos para 2T25 unos ingresos de 196 M€ (-19,8% vs 2T’24), un EBITDA de 19,8 M€ (-70%) y un resultado neto de -12,3 M€ (vs 23,1 M€ positivos en 2T24).