Dina Ting (Franklin Templeton) | En medio del repunte del sector tecnológico durante el verano, surgieron algunos comentarios sobre un nuevo apodo (a Wall Street le encantan) que puede o no consolidarse: “los 10 Prominentes de China”. Al igual que los “Siete Magníficos”¹, los “Prom 10” es el nombre que los analistas de Goldman Sachs han dado al bloque de poder de empresas gigantes y de propiedad estatal de China, que parecen estar bien posicionadas para impulsar el crecimiento y la innovación. Estas corporaciones abarcan sectores e industrias como el comercio electrónico, los videojuegos, los medios de comunicación, la biotecnología, los smartphones y los vehículos eléctricos.

Lo que hace que los “10 Prominentes” destaquen no es solo su tamaño o su alcance sectorial, sino su cuota de mercado relativamente modesta. En conjunto, representan solo el 17% de la capitalización bursátil total de China, frente a concentraciones mucho más altas en mercados como Estados Unidos o Alemania². La alineación del grupo con las prioridades políticas nacionales —como la inteligencia artificial (IA), la tecnología de consumo y la competitividad global— los sitúa en primera línea de la próxima fase de modernización de China.

Tras tres años consecutivos de pérdidas (2021–2023), el índice FTSE China RIC Capped muestra signos de una frágil recuperación, con una subida superior al 18% en dólares estadounidenses en lo que va de año hasta el 26 de junio de 2025³. Esta recuperación está liderada por los sectores de comunicación, servicios financieros, tecnología y salud, lo que está llevando a los inversores a pasar de la cautela a la curiosidad respecto a China.

Los mercados se vieron recientemente impulsados tras la confirmación de un acuerdo marco comercial entre EEUU y China que permitirá la exportación de tierras raras desde China, así como por un alivio en las restricciones tecnológicas impuestas por EEUU. Por supuesto, un entorno comercial volátil y el desacoplamiento tecnológico entre ambos países siguen siendo desafíos para Pekín. No obstante, cabe destacar que, incluso con las previsiones de crecimiento mundial del Banco Mundial situándose en un 2,3 % (el nivel más bajo en 20 años fuera de crisis graves), la previsión de crecimiento de China se mantiene estable en un 4,5 %⁴.

Inversión en talento

Uno de los motores clave del progreso de China es su creciente inversión en talento y educación, en particular en IA y otros campos estratégicos. El Ministerio de Educación de China ha puesto en marcha una amplia campaña para integrar la educación en IA no solo en las universidades de élite, sino también en centros de formación profesional e institutos de secundaria, en contraste con la tensa relación que existe actualmente en EEUU entre el gobierno federal y las instituciones de educación superior. Según se informa, los programas universitarios de IA en EEUU están experimentando este año unas condiciones de financiación federal más restrictivas y, en varios casos, se han congelado o cancelado abruptamente fondos de la National Science Foundation para investigadores.

Según el AI Index Report 2025 de la Universidad de Stanford, también se ha producido una reducción notable en la brecha de rendimiento entre los principales modelos de IA de Estados Unidos y China: apenas un 0,3 %. Aunque EEUU mantiene su liderazgo en cantidad, los modelos chinos han acortado rápidamente la brecha en calidad: en 2023, los mejores modelos de China iban rezagados casi 20 puntos porcentuales frente a los de EE.UU. en varias pruebas de referencia. Un año después, esa diferencia se ha reducido sustancialmente.

Según los analistas, este avance se debe a una estrategia nacional coordinada, a la inversión acelerada en educación en IA y a una profunda integración entre empresas estatales e instituciones de investigación, lo que está permitiendo una comercialización más rápida de la IA en distintos sectores. Un ejemplo curioso: una de las principales aplicaciones chinas de pagos móviles y estilo de vida ha implementado una herramienta capaz de detectar la caída del cabello.

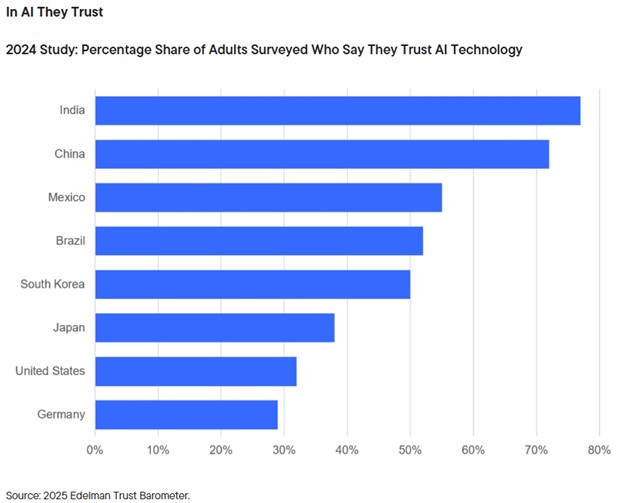

Se estima que el gasto de capital de China en IA alcanzará este año cerca de 99.000 millones de dólares estadounidenses, lo que supone un aumento del 48 % respecto a 2024⁵. Más de la mitad de esta financiación se espera que provenga de fuentes gubernamentales. Mientras tanto, la percepción pública de la IA en China es notablemente más positiva. Según el Trust Barometer 2025 de Edelman, el 72 % de los encuestados chinos afirma confiar en la IA, frente a solo el 32 % en EE.UU., una brecha de confianza que refleja diferencias en la regulación, la infraestructura y la adopción cultural⁶.

Valoraciones de mercado

Más allá del ámbito de la IA, creemos que las valoraciones de la renta variable china siguen siendo razonables. El mercado chino (según el MSCI China Index) cotiza actualmente a 12,5 veces los beneficios estimados a futuro, por debajo de su media de los últimos 10 años (13,9 veces) y con un importante descuento: del 53 % respecto a India (medido por el MSCI India Index), del 31 % respecto a Taiwán (medido por el MSCI Taiwan Index) y del 18 % frente al índice de mercados emergentes en general (medido por el MSCI Emerging Markets Index)⁷.

Esta infravaloración relativa, combinada con un repunte de la actividad en salidas a bolsa (IPOs) y el liderazgo tecnológico, refuerzan los argumentos a favor de volver a considerar una exposición amplia a China. Los mercados de capitales de Hong Kong, que durante mucho tiempo estuvieron aletargados por la incertidumbre regulatoria y los shocks de sentimiento, también han protagonizado una remontada. Esto indica, en nuestra opinión, un resurgimiento de la confianza del sector privado y un renovado interés por parte de los inversores. Creemos que una exposición diversificada a China —incluyendo tanto acciones A como valores cotizados en el extranjero— ofrece una oportunidad completa para participar. Dado el reciente progreso de Pekín en las negociaciones comerciales con EEUU, el mercado bursátil chino podría estar finalmente pasando a ser una oportunidad de valor más atractiva, según nuestro análisis.

Fuente: Bloomberg. Broad China = FTSE China 30/18 Capped Index, China A = MSCI China A Onshore Index. El índice FTSE China 30/18 Capped representa la evolución de las acciones chinas de gran y mediana capitalización. El índice ofrece una amplia cobertura de las distintas clases de acciones chinas, incluyendo A Shares, B Shares, H Shares, Red Chips, P Chips, S Chips y N Shares. Los valores A Share incluidos en el índice están disponibles para inversores internacionales a través del programa Northbound del China Stock Connect, y son elegibles conforme a la Lista de Compra y Venta de dicho esquema. Por su parte, el índice MSCI China A Onshore recoge la representación de valores de gran y mediana capitalización cotizados en las bolsas de Shanghái y Shenzhen. La rentabilidad pasada no es un indicador ni garantiza rendimientos futuros. Los índices no están gestionados y no es posible invertir directamente en un índice. Los avisos importantes de los proveedores de datos y las condiciones de uso están disponibles en:www.franklintempletondatasources.com.

La volatilidad sigue presente, pero para los inversores con una visión a largo plazo y tolerancia a las oscilaciones a corto plazo, creemos que los puntos de entrada actuales pueden ofrecer un potencial alcista. Tras años al margen, la diversificación a través de acciones chinas podría volver a tener un lugar en las carteras globales.

Notas a pie de página

- Los «Siete Magníficos » están compuestos por Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA y Tesla.

- Fuentes: FactSet, Goldman Sachs Global Investment Research, “El resurgir de las empresas privadas chinas (Parte 2): Por qué las grandes empresas privadas son cada vez más grandes.” Para China, el universo considerado es la capitalización bursátil total de las empresas cotizadas en los mercados A, H y ADR, incluyendo Hong Kong.

- Fuente: Bloomberg. El índice FTSE China RIC Capped representa la evolución de las acciones chinas de gran y mediana capitalización. Los valores se ponderan en función de su capitalización bursátil ajustada por free float y se revisan semestralmente. La rentabilidad pasada no es un indicador ni garantiza rendimientos futuros. Los índices no están gestionados y no es posible invertir directamente en un índice. Avisos importantes de los proveedores de datos y condiciones de uso disponibles en www.franklintempletondatasources.com.

- Fuente: Banco Mundial, edición de junio de 2025 del informe China Economic Update.

- Fuente: “China Matters (H/A) | 04 de junio de 2025.” BofA Global Research. 3 de junio de 2025

- Fuente: Edelman Trust Barometer, 2025.

- Fuente: Bloomberg, 2025. El índice MSCI China recoge la representación de valores de gran y mediana capitalización en las acciones A, H, B, Red Chips, P Chips y cotizaciones extranjeras (por ejemplo, ADRs). El índice cubre aproximadamente el 85 % de este universo bursátil chino. Actualmente, incluye acciones A de gran y mediana capitalización con una representación del 20 % de su capitalización bursátil ajustada por free float. El índice MSCI India está diseñado para medir el comportamiento de los segmentos de gran y mediana capitalización del mercado indio. Con 158 componentes, el índice cubre aproximadamente el 85 % del universo bursátil de India. El índice MSCI Taiwan está diseñado para medir el comportamiento de los segmentos de gran y mediana capitalización del mercado taiwanés. Con 88 componentes, cubre aproximadamente el 85 % de la capitalización bursátil ajustada por free float en Taiwán. El índice MSCI Emerging Markets recoge la representación de valores de gran y mediana capitalización en 24 países emergentes. Con 1.203 componentes, cubre aproximadamente el 85 % de la capitalización bursátil ajustada por free float de cada país. La rentabilidad pasada no es un indicador ni garantiza rendimientos futuros. Los índices no están gestionados y no es posible invertir directamente en un índice. Avisos importantes de los proveedores de datos y condiciones de uso disponibles en: www.franklintempletondatasources.com