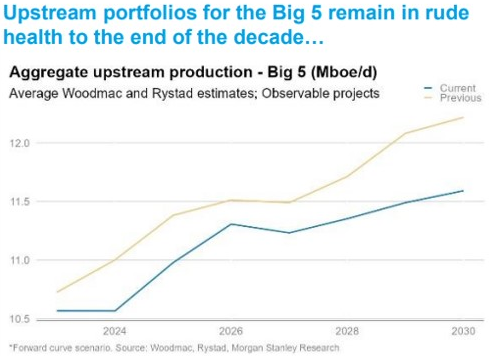

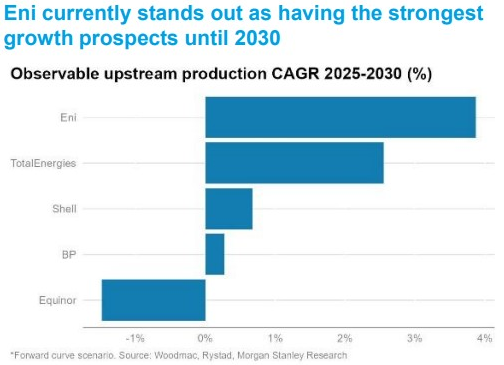

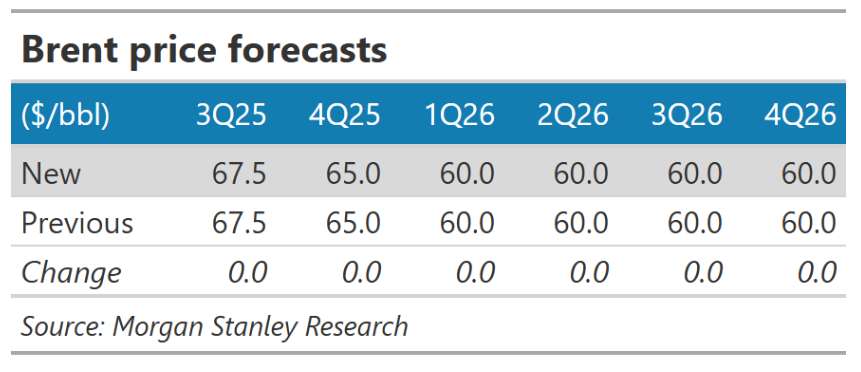

Morgan Stanley | Nuestro analista Martijn Rats repasa el sector de petroleras en Europa, profundizando sobre todo en los activos de generación (analizando cerca de 4.000 activos O&G y unos 1.000 proyectos en renovables) y en los pipelines de las majors, para valorar su capacidad de gestionar su balance dadas las expectativas de debilidad en el precio del Brent en el corto plazo (60$/bbl en 1T26). El análisis bottom-up concluye que las carteras de exploración y producción (upstream) de las grandes petroleras siguen siendo muy sólidas, con visibilidad clara sobre el crecimiento de la producción de petróleo y gas hasta 2030. Al mismo tiempo, se espera que la generación de energía renovable siga creciendo los próximos años, pero es cierto que los planes de capex han vuelto a caer, en línea con la tendencia descendente que hemos podido ver los últimos años.

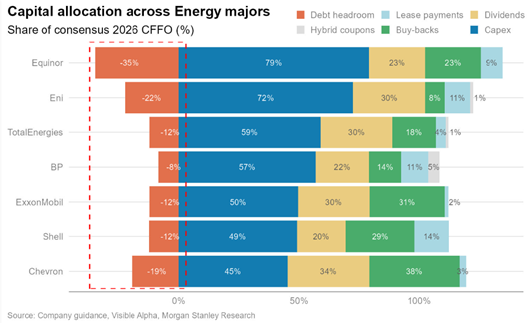

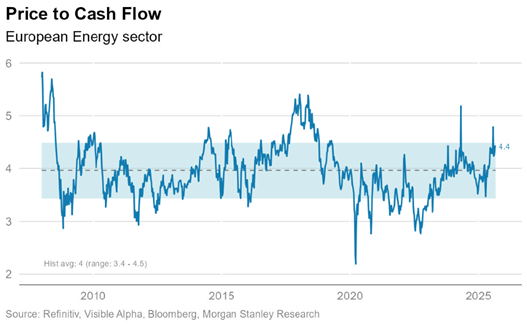

La conclusión del equipo es mantener una recomendación de cautela para el sector, ya que los precios de petróleo y gas se mantienen como principal driver para las revisiones de beneficios, algo para lo que el equipo tiene perspectivas bajistas, dado el superávit en el suministro esperado para el 2S26. Con esta perspectiva de precios de commodities, los analistas ven RIESGO BAJISTA EN LAS CIFRAS DE BUYBACKS del sector, ya que el Flujo de Caja Operativo estimado del año 2026 del consenso no es suficiente para cubrir las estimaciones de capex, distribuciones y otras salidas de cash, generando así presión en los balances del sector. Lo curioso es que el sector ha visto un re-rating hasta la parte alta del rango, en 4.4x Flujo de Caja Operativo en un entorno de con deterioro de fundamentales, algo que no genera confianza a los analistas, salvo que veamos repuntes en el precio del Brent. El equipo estima que los majors van a poder ofrecer un FCF yield de sólo 4,4% en 2026.

La composición de la cartera para el equipo tiene un tono conservador, buscando balances robustos y resiliencia en la generación de caja. Mantienen en OW a Shell (Top Pick, con el balance más robusto y un FCF yield en 7.2% FY26e) y a TotalEnergies (con el mejor portfolio de generación, incluyendo mix en renovables), cierran el UW sobre BP (EW, a la espera de la potencial venta de Castrol y una recuperación en momentum operativo en 2Q25) y abren un UW sobre Equinor (7% downside, dada la presión esperada sobre su balance con un Brent en ~60$/bbl y expectativa de cero buybacks, algo que había sostenido la acción los últimos años).