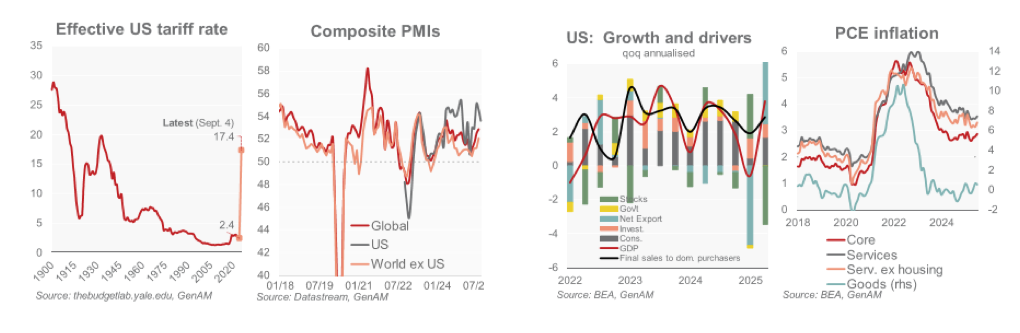

Thomas Hempell (Generali Investments) | Las tensiones comerciales siguen latentes y continúan lastrando a la economía global. El tipo efectivo de aranceles en Estados Unidos se ha multiplicado por siete en lo que va de año, aunque parece que se estabilizará en torno al nivel actual (alrededor del 17%). Aun así, la economía mundial está mostrando un notable grado de resiliencia.

El riesgo de una guerra comercial global a gran escala se ha reducido considerablemente, y esta disminución de la incertidumbre mejora las perspectivas económicas. El impacto estanflacionario de los aranceles aún no se ha reflejado en una desaceleración del crecimiento en Estados Unidos, en parte gracias al dinamismo de la inversión en tecnología, que está amortiguando estos vientos en contra.

Los fabricantes europeos deberán afrontar aranceles del 15% en Estados Unidos, aunque las encuestas apuntan a una recuperación gradual de la zona euro a partir del cuarto trimestre. El estímulo fiscal alemán y unas condiciones financieras más favorables serán un apoyo clave, aunque parcialmente contrarrestado por la creciente incertidumbre política en Francia. En China, el crecimiento está a punto de desacelerarse, ya que los problemas persistentes del sector inmobiliario siguen afectando a la demanda, mientras el apoyo fiscal comienza a retirarse.

La tendencia global hacia la desinflación se mantiene estructuralmente intacta, ya que el aumento de la holgura en el mercado laboral contribuye a moderar el crecimiento salarial y a contener la inflación en servicios, que aún se sitúa por encima de lo previsto. Principalmente gracias a los efectos de base, la inflación podría incluso situarse ligeramente por debajo del objetivo del 2% del BCE el próximo año. En cambio, en Estados Unidos, el impacto diferido de los aranceles seguirá impulsando la inflación en los próximos meses. Limitada por fuerzas estanflacionarias contrapuestas, es probable que la Reserva Federal prolongue su ciclo de recortes iniciado en septiembre, aunque de forma más cautelosa de lo que descuenta actualmente el mercado. Por su parte, el BCE probablemente mantendrá los tipos sin cambios durante más tiempo, tras haber recortado su tasa de depósito en 200 puntos básicos desde su máximo.

Los principales riesgos para nuestro escenario de crecimiento global resiliente provienen de nuevas subidas arancelarias, del aumento de las preocupaciones del mercado en torno a los riesgos fiscales y de un posible repunte de las presiones inflacionarias. Por el contrario, los riesgos al alza se derivan principalmente de una aceleración en los avances de productividad impulsados por la adopción de la inteligencia artificial, así como de una reversión de los aranceles y una rápida relajación de las tensiones comerciales.