Bankinter | El beneficio atribuido alcanzó de enero a septiembre la cifra récord de 7.978 millones de euros, un 4,7% más que el año anterior (+19,8% en euros constantes).

Los resultados del 3T2025 evolucionan en línea con lo esperado. Supera expectativas en ingresos, pero se queda a 23 M€ de cumplir en BNA (2.531 M€ vs 2.554 M€ e).

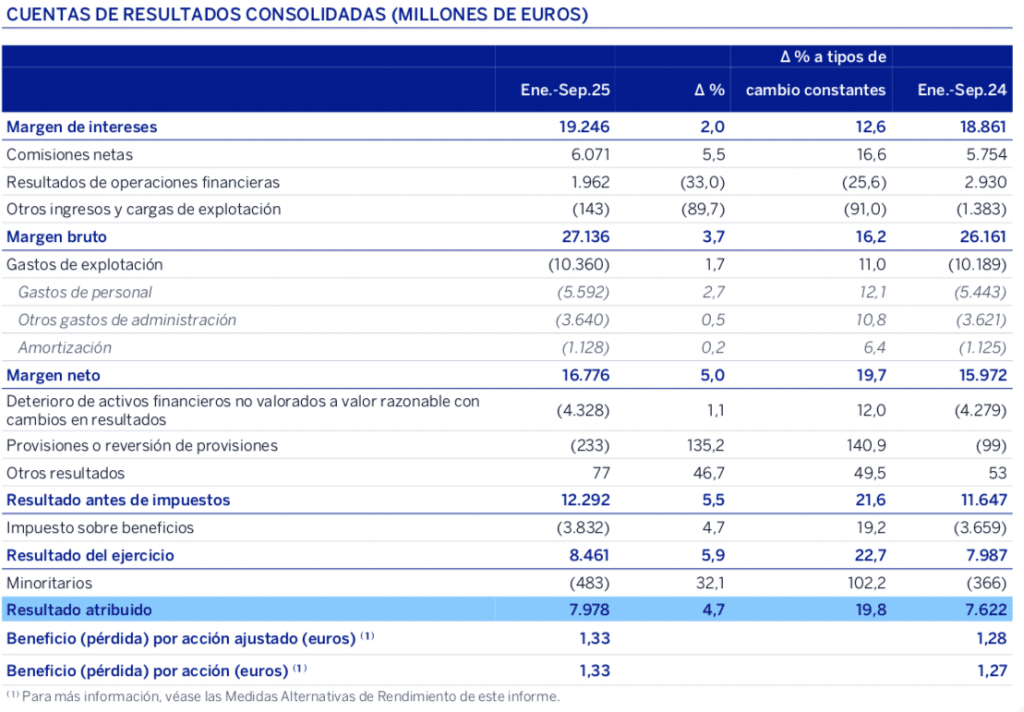

Principales cifras 9M2025 comparadas con lo esperado por el consenso: Margen de Intereses: 19.246 M€ (+2,0% vs 18.962 M€ e); Margen Bruto: 27.136 M€ (+3,7% vs 26.991 M€ e); Margen Neto: 16.776 M€ (+5,0% vs 16.719 M€ e); BNA: 7.978 M€ (+4,7% vs 8.001 M€ e).

Opinión del equipo de análisis de Bankinter:

Lo más importantes es que la actividad y los ingresos evolucionan mejor de lo esperado en los mercados clave (España y México). El exceso de capital le permite implementar una política de remuneración para los accionistas interesante con recompras de acciones que podrían acelerarse en 4T 2025/1T 2026. De momento empieza de inmediato con un plan de 1.000 M€ que es equivalente al ~1% de la capitalización bursátil.

Esperamos un buen comportamiento de la cotización tras los resultados porque: (1) Las métricas más importantes evolucionan positivamente (eficiencia, capital & calidad crediticia) con una rentabilidad/RoTE de las más altas en Europa (19,7% vs 20,4% en 2T 2025), (2) BBVA disfruta de un buen momento en resultados gracias a la actividad comercial en las principales geografías (inversión crediticia: +7,8% en España & +9,8% en México), (3) los índices de calidad crediticia son buenos (morosidad ~2,8% vs 2,9% en 2T 2025) y tiene exceso de capital (CET1 ~13,42% vs 13,34% en 2T 2025 vs 11,5%/12,0% objetivo), (5) BBVA tiene un plan 2025/2028 interesante que detallamos a continuación: RoTE ~22% (vs 19,7% actual), Eficiencia~35% (vs 38,2% actual) y BNA acumulado en 2025/2028: 48.000 M€ (equivalente a una media de 12.000 M€/año vs 10.054 M€ en 2024 vs 7.978 en 9M 2025).

Principales áreas geográficas: BNA 9M 2025 en € constantes: México continúa siendo la principal fuente de resultados (BNA: 3.875 M€; +4,5% vs 3.891 M€ e). La actividad comercial se mantiene firme y afloja la presión en márgenes (11,05% vs 10,97% en 2T 2025) aunque repunta la morosidad hasta 2,78% (vs 2,67% en 2T 2025). España (BNA: 3.139 M€; +10,5% vs 3.103 M€ e), destaca en actividad comercial (+7,8% en inversión crediticia vs +6,6% en 2T 2025), con un CoR bajo (0,34% vs 0,32% en 2T 2025) y morosidad a la baja (3,13% vs 3,49% en 2T 2025). Turquía (BNA: 648 M€; +49,6% vs 660 M€ e). Mejora en márgenes (7,99% vs 7,90% en 2T 2025) y los costes suben menos que la Inflación (+19,6%), pero la morosidad vuelve a subir (3,69% vs 3,41% en 2T 2025).