Thomas Hempell (Generali AM)| Las incertidumbres políticas abundan en otoño, con el nuevo primer ministro francés Lecornu luchando por sobrevivir y las tensiones entre Estados Unidos y China intensificándose antes de la prórroga de última hora de la tregua la semana pasada. El cierre del Gobierno estadounidense sigue privando a los responsables políticos y a los inversores de datos clave sobre EEUU. A pesar de ello, los mercados siguen escalando este muro de preocupaciones.

El riesgo de retrocesos parciales ha aumentado. Las ganancias de las acciones mundiales, de alrededor del 35% desde sus mínimos de abril, se concentran en gran medida en un ecosistema de inteligencia artificial cada vez más circular. Han surgido algunos signos de tensión en el crédito privado.

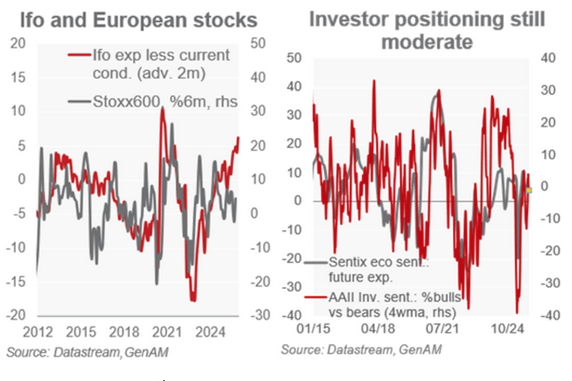

Aun así, los fundamentos económicos parecen propicios para el apetito por el riesgo. Estados Unidos se encamina hacia una desaceleración, no hacia una recesión. Los índices PMI, Ifo, ESI y ZEW de la zona euro apuntan a una mejora del impulso. China parece estar en camino de superar la caída interanual del 27% (septiembre) de las exportaciones a Estados Unidos. El impacto inflacionista de los aranceles estadounidenses sigue siendo más moderado de lo que se temía. Una sólida temporada de resultados sigue respaldando el aumento de las valoraciones, mientras que el posicionamiento de riesgo del mercado sigue siendo moderado.

Este escenario sigue favoreciendo una sobreponderación moderada en renta variable, por ahora. Mantenemos una pequeña duración corta en renta fija en euros, con riesgos al alza para los rendimientos de los bonos alemanes. Seguimos prefiriendo el crédito de grado de inversión (IG) en euros, dada la resistencia de las primas de riesgo, ya que los fundamentos siguen siendo decentes y la demanda es sólida. Esperamos una nueva debilidad del dólar estadounidense en breve.