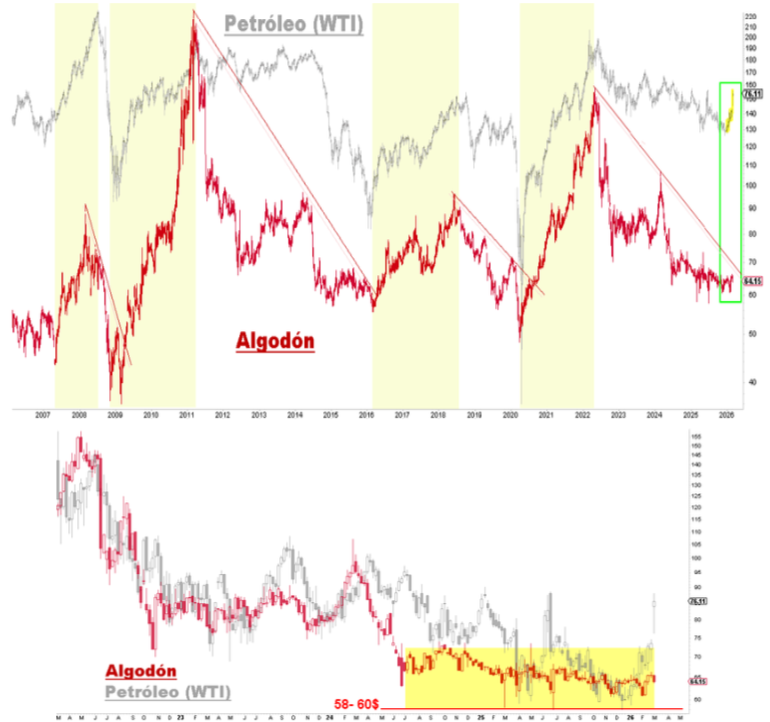

Renta 4 | La estrecha relación entre el petróleo y el algodón se explica con el poliéster, la fibra sintética más usada en textiles, que se produce a partir de derivados del petróleo. Cuando el precio del crudo sube, el coste del poliéster aumenta, haciendo al algodón más competitivo y atractivo. Esto impulsa la demanda de algodón y eleva sus precios.

En el gráfico inferior se aprecia bien este efecto, donde se observa cómo las fases alcistas del petróleo (en el gráfico con la referencia West Texas) se correlacionan bien con las del precio del algodón. Se observa también cómo la última subida del precio del petróleo aún no ha tenido un impacto en el precio del algodón, que se mantiene desde 2024, de una forma similar a la del petróleo, en una fase lateral de estabilización a las caídas desde los máximos de 2022.

El precio del algodón presenta desde hace más de un año una situación muy lateral y acotada en su fluctuación, con mínimos entre 58 y 62 centavos de dólar por libra. La situación es anómala y recuerda a las fases laterales de 2006 o 2015, antes de importantes revalorizaciones en el medio/largo plazo. En esta lateralidad hay un dato que llama poderosamente la atención: el fuerte sentimiento bajista de los productores de algodón, que vienen vendiendo futuros masivamente para protegerse de una posible caída adicional de los precios del algodón. Cuando llegan a extremos históricos de posiciones cortas netas tan grandes, suele ser una señal de capitulación bajista o sobreprotección. Si los productores ya han cubierto gran parte de su producción futura, si los precios suben tienen que recomprar futuros para reducir el riesgo y eso crea demanda real de futuros que empuja para arriba los precios. Nótese cómo este tipo de situaciones siempre han sido muy rentables para el lado alcista en el medio/largo plazo.

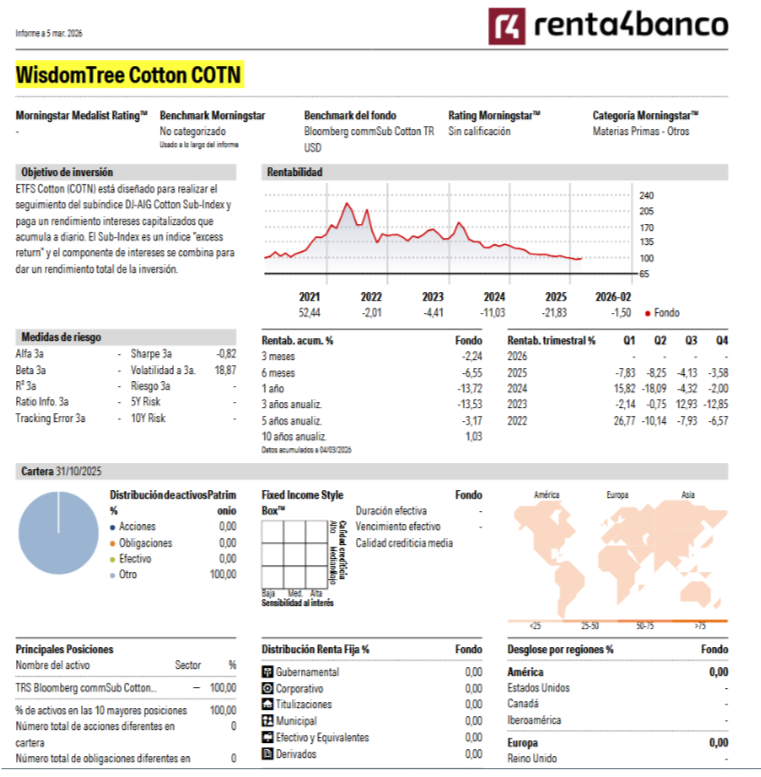

Para invertir en el algodón y poder beneficiarnos de una posible subida en el medio/largo plazo tendríamos en Europa el ETC WisdomTree Cotton (ticker COTN).