Alvise Lennkh-Yunus (Scope Ratings) | Las implicaciones económicas, fiscales, políticas y crediticias de la guerra entre Estados Unidos, Israel e Irán para los países dependerán de la duración y la gravedad del conflicto, el alcance de las repercusiones regionales en el suministro energético y la resiliencia de los perfiles crediticios soberanos individuales.

En caso de un conflicto militar breve y mayoritariamente localizado, las consecuencias macrofinancieras probablemente serán manejables para todos los países. En este escenario, es probable que los bancos centrales y las autoridades fiscales adopten un enfoque transparente ante las presiones inflacionistas temporales.

Sin embargo, si la operación militar se convirtiera en un conflicto prolongado y regional, los países más afectados probablemente serían:

- los países directamente involucrados en las operaciones militares o geográficamente cercanos a ellas, de los cuales solo calificamos públicamente a Estados Unidos (AA-/Estable) y Turquía (BB-/Estable)

- las economías significativamente expuestas a las cadenas de suministro mundiales y de Oriente Medio de petróleo y gas, y/o

- los soberanos con colchones fiscales limitados para absorber las posibles repercusiones sociales y económicas de las presiones estanflacionistas.

Una inestabilidad duradera en Oriente Medio tendría importantes repercusiones a nivel mundial

Aunque Irán representa una parte relativamente pequeña de las exportaciones mundiales de petróleo (menos del 5%), más del 30% del suministro mundial de petróleo transportado por mar pasa por el estrecho de Ormuz, incluidas las exportaciones de Arabia Saudita, los Emiratos Árabes Unidos (EAU), Irak y Kuwait, mientras que alrededor del 20 % del gas natural licuado (GNL) comercializado proviene de Qatar y los EAU.

Cualquier interrupción prolongada de las instalaciones de exportación, las infraestructuras energéticas o el propio estrecho de Ormuz, combinada con una mayor inestabilidad regional, aumenta el riesgo de una crisis de suministro. Esto podría traducirse en un aumento de los precios del petróleo y el gas natural y, por lo tanto, tener implicaciones económicas, fiscales e incluso políticas a nivel mundial.

Europa es especialmente vulnerable a través de las importaciones de energía fósil, en particular del GNL

La dependencia continuada de Europa de las importaciones de petróleo y gas natural licuado (GNL) incrementa la vulnerabilidad de la región a shocks prolongados de precios y suministro energético. Aunque las reservas de gas de la UE se sitúan en niveles bajos, en torno al 30% de su capacidad (frente al 38% en el mismo periodo del año pasado), se prevé que la demanda dependiente de las condiciones meteorológicas disminuya de forma significativa a medida que finaliza el invierno. Además, las fuentes de energía de Europa están ahora mejor diversificadas que al inicio de la guerra de Rusia en Ucrania, mientras que la inflación se situó cerca del objetivo del BCE, en el 1,9% en febrero de 2026.

En este contexto, es poco probable que los precios del gas (TTF) vuelvan a alcanzar los máximos registrados en 2022, cuando promediaron 133 €/MWh, el triple de la media de 36 €/MWh en 2025.

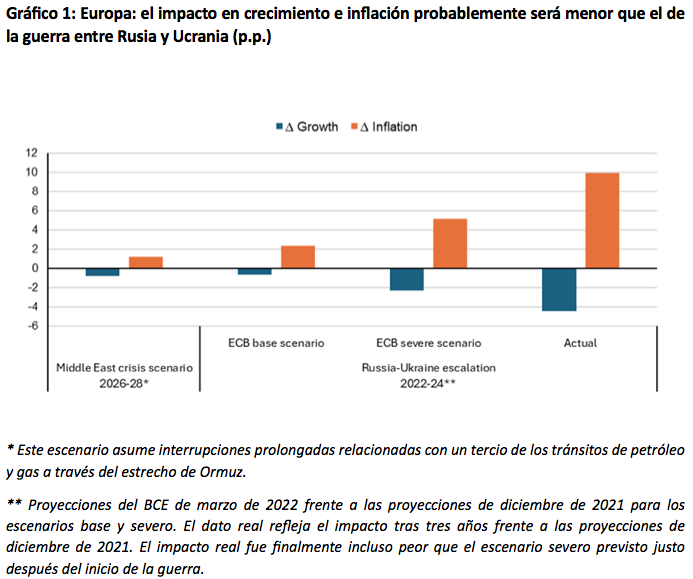

Aun así, unos precios elevados y sostenidos del gas (TTF cerca de 50 €/MWh) y del petróleo (en torno a 100 USD/barril) podrían tener implicaciones macroeconómicas. Según estimaciones del BCE, un escenario de este tipo elevaría la inflación de la zona euro en alrededor de 1,25 puntos porcentuales a medio plazo, lo que podría retrasar el ritmo de relajación de la política monetaria. Del mismo modo, unos precios energéticos más altos, junto con la incertidumbre y los efectos de contagio internacionales, podrían reducir el crecimiento de la zona euro en alrededor de 0,75 puntos porcentuales.

Un escenario adverso de este tipo sería significativamente menos grave que el impacto derivado de la escalada de la guerra en Ucrania, que incrementó la inflación en aproximadamente 10 puntos porcentuales y redujo el crecimiento en torno a 4 puntos porcentuales respecto al escenario base previo al conflicto para la zona euro. Desde entonces, la intensidad energética de Europa ha disminuido alrededor de un 25%, lo que debería reducir el impacto negativo de futuros shocks en los precios de la energía sobre el crecimiento.

Entre las grandes economías de la UE, Francia es la menos expuesta

A nivel de la UE, alrededor del 20% de las importaciones de petróleo y productos petrolíferos proceden de países de Oriente Medio directamente afectados por el conflicto actual.

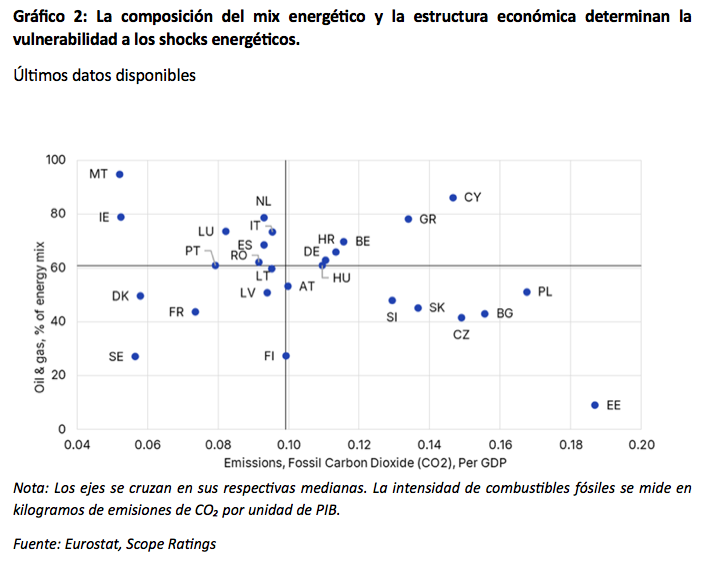

Dentro de Europa, la combinación energética de varios países depende especialmente del petróleo y el gas, lo que aumenta su vulnerabilidad ante subidas de precios. Entre ellos se encuentran Malta (A+/Estable), Chipre (A/Estable), Irlanda (AA/Estable), Países Bajos (AAA/Estable) y Grecia (BBB/Positiva), todos ellos con alrededor del 80% de su consumo energético total basado en petróleo y gas.

Chipre, Grecia y países de Europa Central y del Este, entre los más vulnerables a subidas del petróleo y el gas

No obstante, si se tiene en cuenta la estructura económica de los países, aquellos que dependen del petróleo y el gas y cuya producción económica presenta una elevada intensidad en combustibles fósiles son probablemente los más vulnerables a un aumento duradero de los precios de la energía fósil (Gráfico 2). Entre ellos se encuentran Chipre y Grecia, pero también países de Europa Central y del Este como Polonia (A/Estable) y Bulgaria (A-/Estable).

Entre las cuatro mayores economías de la UE, Italia (BBB+/Positiva), España (A/Positiva) y Alemania (AAA/Estable) presentan exposiciones similares dada la composición e intensidad de su mix energético, mientras que Francia (AA-/Negativa), gracias a su amplio parque de centrales nucleares, está menos expuesta a las posibles implicaciones de este shock. No obstante, el margen fiscal para responder a este shock varía significativamente entre países, como reflejan nuestras calificaciones soberanas.

Estados Unidos está principalmente expuesto a través de presiones sobre la asequibilidad y costes fiscales de cara a las elecciones de mitad de mandato

Dado que Estados Unidos es autosuficiente energéticamente y exportador de GNL, unos precios más altos de la energía podrían mejorar su balanza por cuenta corriente. Sin embargo, las preocupaciones sobre la asequibilidad, impulsadas por el aumento de la inflación (ya presionada al alza por los aranceles) podrían intensificarse en caso de un conflicto prolongado, agravando el coste de la vida y complicando el entorno de política económica.

Un conflicto prolongado también podría derivar en un mayor gasto militar y acentuar aún más las tensiones fiscales en un momento de incertidumbre sobre la recaudación arancelaria tras el fallo del Tribunal Supremo contra los aranceles del “Día de la Liberación” anunciados por Trump el pasado mes de abril.

Asimismo, es probable que aumenten los riesgos políticos. El apoyo público a la guerra sigue siendo bajo, y las operaciones militares estadounidenses que duren más de 60 días requieren la aprobación del Congreso. Como resultado, las acciones militares contra Irán se politizarán fuertemente de cara a las elecciones legislativas de mitad de mandato de noviembre.