Intermoney | Con la guerra de Oriente Medio de telón de fondo, la reunión de la Reserva Federal generaba un especial interés por cualquier modificación que pudiese ofrecer la guía del banco central respecto al crecimiento, la inflación y la senda de tipos de interés. El conflicto armado en el que se encuentra inmerso EEUU todavía es relativamente reciente. Los datos reales que hemos ido conociendo no han ofrecido ninguna distorsión, mientras que los indicadores adelantados todavía no son esclarecedores.

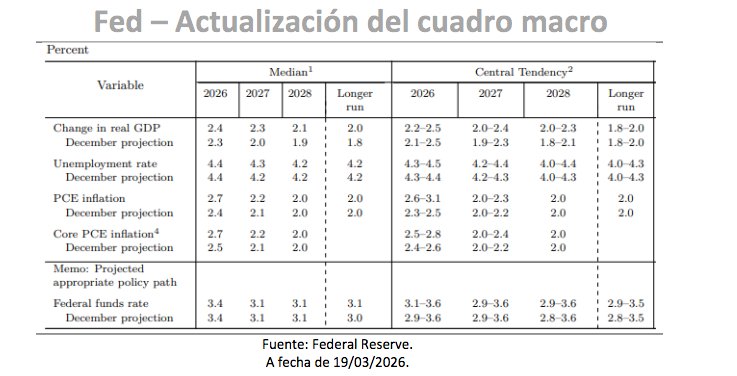

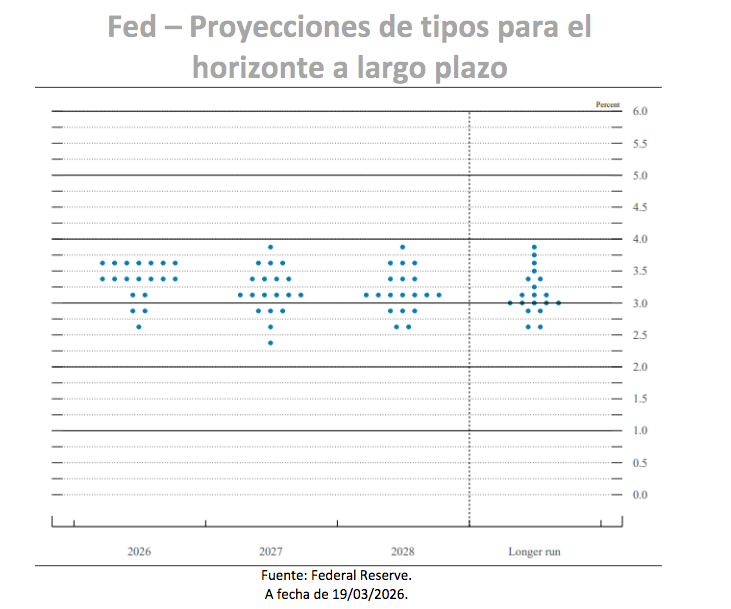

A falta de información todavía fehaciente, la Reserva Federal apostaba por no precipitarse y mantenía la misma previsión media que en la última proyección de diciembre, es decir, un único recorte de tipos de interés en 2026, que sería de un cuarto de punto y otro, de la misma cuantía en 2027 (los futuros sugieren que, de producirse una bajada, tendrá lugar en el cuarto trimestre). A pesar de mantener sin cambios la proyección de tipos, los detalles son algo más “hawkish”. Por ejemplo, la votación para el rango de los fed funds, que se mantenía en 3,5%-

3,75% acababa en 11-1 y, en esta ocasión, Christopher Waller no votando en contra, dejando a Stephen Miran como único opositor, aunque poco creíble por su sesgo.

Nos parece interesante que la Fed marcaba el nivel de 3,125% como referencia para la tasa natural. Esta estimación nos indica que el FOMC, de manera generalizada, no comparte el argumento de que el impulso de la IA se traduzca en un mayor impulso para la productividad en el largo plazo que permita a la Fed mantener, en términos generales, menores costes de endeudamiento. En cambio, podría reflejar la postura de que la mayor demanda de inversión que genera la IA ejercerá presión al alza sobre los tipos. Recordemos que el debate es sobre si la IA podrá generar crecimientos sólidos sin presionar en exceso los precios por su efecto a la baja sobre los costes laborales unitarios.

Por otro lado, había una serie de aspectos para entender la estimación de tasas. En el comunicado del FOMC se reiteraba que la creación de empleo se había mantenido baja y que la tasa de desempleo había variado muy poco en los últimos meses lo que es un punto a favor por dejar la senda de tipos para el presente año y el próximo sin cambios. Si podemos ver ese tono “hawkish” que hemos comentado en la leve corrección alcista que se hacía de la inflación subyacente, apuntando a una tasa de 2,7% para finales de 2026, superior al 2,5% que se pronosticó en diciembre. En este aspecto, en la rueda de prensa posterior, Powell apuntaba a la presión que pueden ejercer sobre los precios los aranceles y la construcción en los centros de datos.

Las mayores expectativas de inflación son sin duda una señal de que la Reserva Federal está más preocupada por la inflación actual del petróleo y menos por la del próximo año. Por lo tanto, un cambio de nivel está más o menos contemplado en sus pronósticos. Asimismo, los pocos ajustes en el comunicado son un intento de evitar enviar señales negativas, al tiempo que la Fed transmiten que está alerta ante cualquier perturbación del crecimiento y contagio

inflacionario derivado del conflicto en Oriente Medio. Con este escenario, la Fed optaba por el pragmatismo y no alteraba casi su estimación de PIB, aumentándola sólo en una décima (2,4% vs. 2,3%).

El aumento de las proyecciones de inflación, manteniendo al mismo tiempo un recorte, transmite una señal ligeramente más moderada, pero no hay que sobreinterpretar esto, ya que los datos que lleguen y la evolución de la guerra podrían modificar rápidamente el panorama. De hecho, nos parece curioso que en la nube de puntos, la Fed tiene un miembro que apunta a una subida de tipos en 2027, algo lógico si tenemos en cuenta que Jerome Powell reconoció que hubo un debate entre algunos miembros sobre subir los tipos. Como resumen, la Reserva Federal

reafirmaba su prudencia, reconocía la incertidumbre geopolítica y evitaba un giro más restrictivo, incluso con proyecciones de inflación más firmes, lo que probablemente supuso un alivio para los mercados.