Intermoney | Tras dar por finalizado el anterior Plan 2022-2025, la compañía ha puesto en marcha un nuevo Plan Estratégico 2026-2029. Los objetivos del anterior plan estratégico han tenido un desigual grado de cumplimiento, con un claro crecimiento de los resultados operativos (ingresos +5,1% CAGR 2021-25 hasta los 904 M€ y EBITDA ex indemnizaciones +13,6% CAGR hasta los 178 M€) pese a un entorno publicitario adverso y una desfavorable evolución de los tipos de cambio, y mejora de la situación financiera, pero que se ha quedado lejos de los objetivos (DFN/EBITDA de 4,3x al cierre de 2025 vs objetivo de <3,0x).

El nuevo plan sigue centrado en el crecimiento de sus dos negocios (Santillana gracias al aumento de alumnos en sus modelos de suscripción y Media con la internacionalización y la diversificación), la mejora de la rentabilidad, la estabilidad financiera y el progresivo desapalancamiento hasta alcanzar un nivel DFN/EBITDA <3,0x en 2029e.

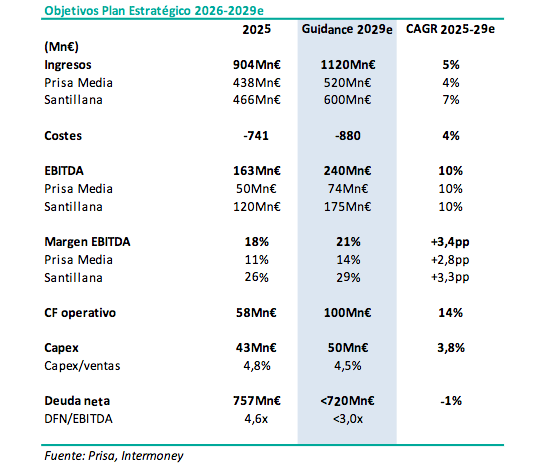

Tanto en ingresos como en EBITDA, y tanto en Media como en Santillana, nuestras estimaciones están alineadas con los objetivos del plan estratégico. Esperamos crecimiento de los ingresos a un ritmo del +5,5% CAGR (+4,4% CAGR en Media y un +6,5% en Santillana), y mejora de márgenes hasta los niveles objetivo de la compañía (margen EBITDA del 14% en Media, del 29% en Santillana y del 21% a nivel consolidado). Sin embargo, vemos dificultades en la reducción del endeudamiento: contemplamos un desapalancamiento hasta las 3,0x DFN/EBITDA en 2029e (desde las 4,3x de cierre de 2025), pero esto obedece principalmente al crecimiento del EBITDA, no a una reducción material significativa de la deuda. Con una valoración de 0,40 €/acción (desde 0,44 € anterior), vemos insuficiente el potencial de revalorización del 33% como para mejorar a Comprar nuestra recomendación.