Gayle Chan (Vontobel) | Reformas de gobernanza para acabar con el «descuento de Corea»: Las reformas de gobernanza de Corea para el periodo 2025-2026, que incluyen la amortización obligatoria de acciones propias y el voto acumulativo, tienen como objetivo mejorar la transparencia, proteger a los accionistas minoritarios y hacer frente a la infravaloración de la renta variable coreana.

Fortalecimiento de los derechos de los accionistas minoritarios: Medidas como el límite del 3% en el voto del comité de auditoría y la ampliación de los deberes fiduciarios pretenden dar a los accionistas minoritarios una mayor voz en las decisiones corporativas, con el potencial de mejorar la rendición de cuentas y la equidad.

Acciones corporativas e impacto en el mercado: Grandes conglomerados empresariales como Samsung y SK Hynix están implementando planes de revalorización, lo que indica avances hacia la reducción de los riesgos de gobernanza y el desbloqueo del valor intrínseco en los mercados coreanos.

Cómo las reformas de gobernanza de Corea para el periodo 2025-2026 refuerzan los derechos de los accionistas minoritarios

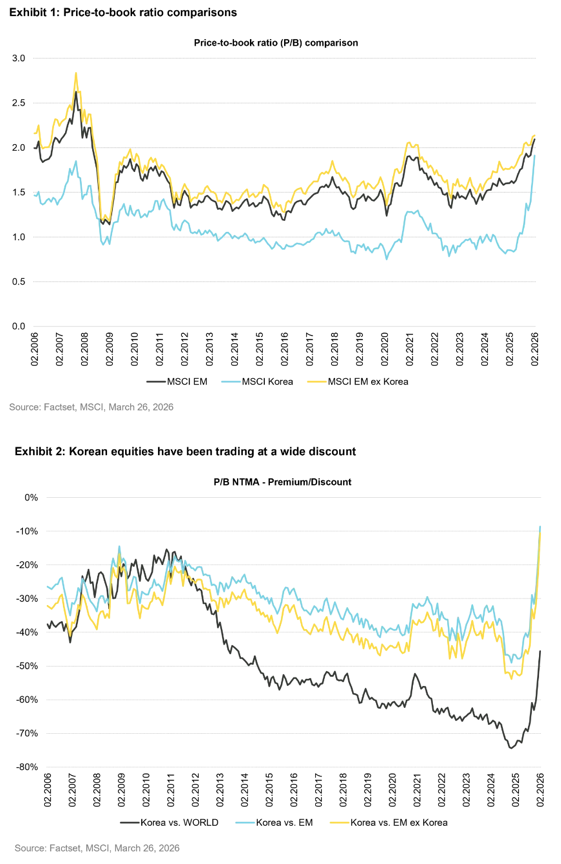

Los grandes conglomerados familiares coreanos —los «chaebols»— impulsaron el crecimiento económico del país en las últimas décadas gracias a una expansión favorecida por el Gobierno y al proteccionismo; sin embargo, sus opacas participaciones cruzadas, el bajo reparto de dividendos, el deficiente gobierno corporativo y la prioridad otorgada a las familias controladoras frente a los accionistas minoritarios han dado lugar al persistente «descuento de Corea». Como se muestra en los gráficos 1 y 2, las acciones coreanas se han negociado con ratios precio-valor contable más bajos que las de sus homólogas de los mercados emergentes, a pesar de sus sólidos fundamentales.

Ante este escenario, en febrero de 2024 se puso en marcha el Programa «Value-Up» de Corea del Sur, inspirándose en las reformas anteriores de Japón, que lograron animar a las empresas a abordar la infravaloración crónica mediante medidas de gobernanza y gestión del capital. La iniciativa coreana persigue, de manera similar, impulsar las valoraciones bursátiles de las empresas promoviendo mejoras en la eficiencia del capital, la rentabilidad para los accionistas y las prácticas de gobernanza a través de planes voluntarios de revalorización liderados por las empresas que cotizan en bolsa.

El anuncio del Programa Value-Up despertó inicialmente el entusiasmo de los inversores, lo que impulsó un breve repunte en los sectores infravalorados, aunque las ganancias se invirtieron rápidamente debido a las dudas sobre la aplicabilidad y la sostenibilidad del marco voluntario. Los conglomerados expresaron su preocupación por la posible erosión del control familiar y se resistieron a la formulación de planes concretos. En respuesta, Corea puso en marcha importantes reformas de gobernanza empresarial mediante enmiendas al Código de Comercio coreano. Estas reformas obligatorias complementan la iniciativa de revalorización al redistribuir la influencia del control establecido hacia todos los accionistas, en particular los minoritarios.

Este artículo explica cómo funciona cada mecanismo y por qué representa un paso significativo hacia unos mercados más justos y transparentes.

- Cancelación obligatoria de las acciones propias

Las acciones propias han sido durante mucho tiempo en Corea una herramienta flexible que los accionistas mayoritarios han utilizado para diseñar y afianzar su control, a menudo en detrimento de los inversores minoritarios. En virtud de esta práctica, las empresas podían recomprar acciones y mantenerlas como acciones propias, para luego venderlas a precios reducidos a empresas vinculadas, que a su vez las utilizaban como bloques de voto para respaldar al accionista mayoritario.

La última revisión del Código de Comercio cierra una laguna jurídica clave al exigir que las acciones recientemente recompradas y añadidas al balance de autocartera se cancelen en el plazo de un año, con excepciones muy limitadas. La nueva norma obliga a que las recompras se traten como operaciones de devolución de capital permanentes, similares a una reducción de capital, lo que mejora el beneficio por acción y el valor contable por acción. Una vez canceladas las acciones, no pueden volver a emitirse al mismo grupo de aliados para afianzar el control.

Como resultado de esta reforma, cualquier futura decisión de asignación de capital será, por lo tanto, más transparente, ya sea devolviendo efectivo a los accionistas o invirtiendo en proyectos que mejoren el negocio principal.

2. Voto acumulativo Las grandes empresas que cotizan en bolsa (con activos totales superiores a 2 billones de wones surcoreanos [1.300 millones de dólares]) deben permitir ahora el voto acumulativo en las elecciones de consejeros. El voto acumulativo permite al votante concentrar sus votos en un candidato concreto o repartirlos entre varios candidatos. Esto significa que los accionistas minoritarios pueden concentrar sus votos en un único candidato (quizás minoritario) para obtener representación en el consejo de administración, incluso si el accionista mayoritario sigue poseyendo la mayoría de las acciones. Por ejemplo, un accionista con un 5% de participación que vote para cubrir cuatro puestos de consejero dispone, en la práctica, de votos equivalentes al 20% de un puesto, que puede utilizar para respaldar a un único candidato. Esta reforma facilita un mejor gobierno corporativo al mejorar la representación de los accionistas minoritarios y también puede aumentar la interacción entre los accionistas mayoritarios y los minoritarios.

3. El límite del 3% para el comité de auditoría

Junto con el voto acumulativo, se aplica un límite del 3% de los derechos de voto al accionista mayoritario (y a las partes vinculadas) a la hora de elegir a los miembros del comité de auditoría en las grandes empresas cotizadas. Los accionistas mayoritarios solo pueden utilizar hasta el 3% del total de las acciones con derecho a voto emitidas para votar a un único candidato al comité de auditoría, independientemente de la magnitud de su participación real.

El comité de auditoría supervisa la información financiera, el sistema contable interno y la selección de los auditores externos, por lo que resulta fundamental para garantizar la rendición de cuentas, la transparencia y la confianza que necesitan los accionistas minoritarios. Este límite otorga mayor peso a los accionistas minoritarios a la hora de votar a candidatos independientes, lo que, a su vez, debería reforzar el control sobre las decisiones de inversión y las operaciones con partes vinculadas, reduciendo así los proyectos que no aportan valor y las prácticas de desvío de fondos. Junto con el voto acumulativo, creemos que esto modifica de manera significativa el equilibrio de poder en este órgano de supervisión clave.

4. Ampliación del deber fiduciario a todos los accionistas

Las empresas deben ampliar sus deberes fiduciarios a todos los accionistas, en lugar de centrarse únicamente en los intereses de la empresa. Este cambio debe ir acompañado de garantías procesales, protocolos de toma de decisiones y una mayor supervisión, especialmente en fusiones, adquisiciones y reestructuraciones.

5. Composición e independencia del consejo de administración La revisión también ha renombrado a los «consejeros externos» (miembros no ejecutivos del consejo) como «consejeros independientes» para imponer normas de imparcialidad más estrictas, respondiendo así a las críticas anteriores de que los consejeros externos a menudo carecían de verdadera autonomía debido a sus vínculos con la dirección o con las familias de los chaebol. Los consejeros independientes se definen ahora explícitamente como aquellos capaces de ejercer su criterio sin estar sujetos a la influencia de ejecutivos, consejeros internos o accionistas mayoritarios, con factores de inhabilitación como el empleo reciente en una filial o transacciones significativas con la empresa. La reforma también exige que los consejeros independientes constituyan al menos un tercio del consejo (frente a la cuarta parte anterior), con plena aplicación a partir de julio de 2027.

Situación actual

Tras las modificaciones del Código de Comercio, el Programa de Revalorización de Corea ha entrado en una fase de aplicación rigurosa, en la que se combinan de manera eficaz los planes corporativos voluntarios con obligaciones legales vinculantes. A principios de 2026, las empresas que representan aproximadamente el 51% de la capitalización bursátil de Corea han anunciado planes formales de revalorización. Los principales chaebols están tomando medidas concretas: Samsung Electronics tiene previsto cancelar 87 millones de acciones propias en el primer semestre del ejercicio fiscal 2026, garantizar que los comités del consejo de administración estén compuestos exclusivamente por consejeros independientes y anunciar en breve medidas detalladas de revalorización. SK Hynix (controlada por SK Inc.) se ha comprometido a cancelar 15,3 millones de acciones propias (aproximadamente el 2% de las acciones en circulación) este año, mientras que Hanwha Corp. y LG Corp. se han comprometido a cancelar el 5,9% y el 100% de sus acciones propias restantes, respectivamente, antes de que finalice el ejercicio fiscal 2026.

Perspectivas

En nuestra opinión, estas reformas encierran un potencial real para aumentar el valor corporativo y reforzar la protección de los inversores minoritarios, pasando de la teoría a la aplicación práctica. Las empresas coreanas, incluidas aquellas en las que invertimos, ya están modificando sus estatutos sociales en las juntas generales de accionistas de 2026 para ajustarse a los nuevos requisitos legales sobre la estructura del consejo de administración y del comité de auditoría, lo que indica una adaptación proactiva al marco de gobernanza reforzado. Con el tiempo, esta sinergia entre iniciativas voluntarias y mandatos legales debería mitigar los riesgos de gobernanza que impulsan el «descuento de Corea», permitiendo que las empresas fundamentalmente sólidas coticen más cerca de su valor intrínseco.

A medida que Corea sigue los pasos de los éxitos de las reformas de Japón, creemos que su Programa Value-Up podría servir además como modelo para las economías emergentes que aspiran a reforzar el gobierno corporativo. Aunque mercados como China, Taiwán, Tailandia, la India y otras economías de la ASEAN han puesto en marcha sus propias agendas reformistas, estos esfuerzos tienden a tener un alcance más limitado. Al demostrar cómo una mayor rendición de cuentas de los consejos de administración, la transparencia y la protección de los accionistas minoritarios pueden liberar valor de mercado, los reguladores coreanos ofrecen un modelo replicable que otros pueden adaptar para reforzar la confianza de los inversores y mejorar la valoración.